比特币挖矿

🧰服务

ID: 320

20,059.10USDC

开放

66.86% of 30,000 USDC

- 贷款期限8 个月

- 借贷 APR23.10 %

- 到期22 days, 23:54:38

关于AI Translated

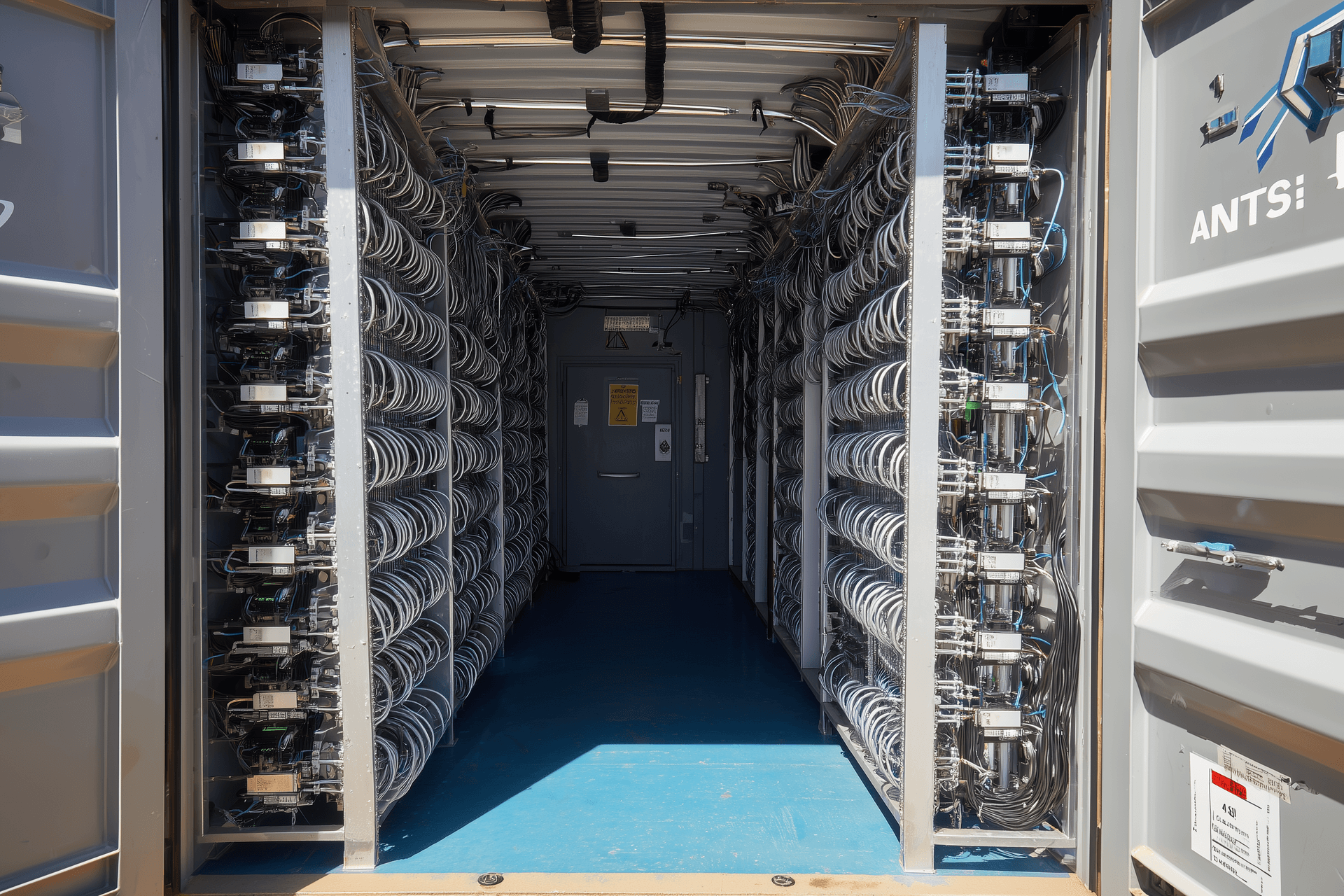

ORAX Assets Management Corp. 是一家在巴拿马注册成立的国际商业公司,其运营资产位于巴拉圭。该公司是作为工业级比特币挖矿的专用工具而创建的,围绕连接到巴拉圭电网的单一、可扩展的站点而构建。ORAX 的核心业务是为自身账户持有并运营基于 ASIC 的挖矿能力,战略重点是在资产负债表上积累挖出的比特币(“挖矿并持有”),而不是将其视为短期经营现金流。

当前站点通过已安装的挖矿硬件和 24/7 全天候安全运营,利用约 2 MW 的电力负荷。电气和物理基础设施已准备就绪,可提升至约 8 MW,在现有资费框架下,合同潜力可达到 8-10 MW。在现阶段,增长的主要瓶颈是硬件和融资,而非电力或空间:该站点在概念上被定位为一个集中的、可扩展的平台,利用现代优化的 ASIC 机群进行低成本 BTC 生产。

商业模式与活动

ORAX 是一家纯粹的自营挖矿企业,而非托管服务商或硬件转售商。其业务模式是在巴拉圭获取结构性低成本的电网电力,在优化的风冷设置下部署自有的 ASIC 矿机,并以尽可能低的综合单位成本将电力转化为 BTC。价值完全累积在公司自身的资产负债表上:没有在现场托管机器的第三方客户,也没有会稀释挖矿经济收益的收费服务。

该平台整合了自有业务的完整挖矿价值链:ASIC 硬件的选择、采购和进口;海运和清关;部署前准备(检查、更换选定组件、热管理);机架安装和配置;固件优化;持续监控;现场维护和修理。一个关键的差异化优势是系统地使用定制固件,旨在比出厂设置提升 15-20% 的计算性能,从而实现单位投资资本和单位能耗(kWh)下更高的算力。

在财务方面,ORAX 的活动锚定在“挖矿并持有”的财务政策上。挖出的 BTC 被视为战略财务资产,不会为了支付运营费用而进行系统性出售。相反,部分 BTC 余额被用作贷款抵押品(通常最高可达约 50% 的贷款价值比),并以年利率 6-8% 的 USDT 获得资金。这些贷款用于支付运营成本,从而使挖出的代币得以保留,并使公司能够从潜在的价格上涨中获益,特别是在预期的 2028 年减半前后。

运营结构

在运营方面,ORAX 将精简的内部核心与广泛使用的专业承包商相结合。内部团队负责战略管理、关键技术决策以及巴拉圭站点的日常运营:硬件选择与采购、物流协调、固件部署、性能监控、维修、预防性维护和基础行政工作。四名操作员在首席运营官(COO)的监督下在现场工作,并得到创始人以及一个小型的行政/助理职能部门的支持,后者负责管理文件流以及与贷款方、供应商和服务提供商的协调。

场地建设的建筑和电气工程、24/7 全天候物理安保、国际物流和清关,以及会计、税务和法律支持均由外部合作伙伴处理。该场地根据与当地电网运营商签订的为期三年的固定价格供电合同运行,其物理布局针对高密度风冷 ASIC 部署进行了优化,重点在于气流管理、散热和运行时间。这种“轻型”结构使固定开支保持在较低水平,同时允许公司主要通过购买额外硬件而非重复的基础设施建设来扩展已安装的算力。

客户与市场地位

与许多将自营挖矿与托管相结合的矿业公司不同,ORAX 有意在没有外部客户的情况下运营。场地的所有算力均由公司自身拥有和控制,并且没有旨在吸引散户或小型机构矿工的销售或营销职能。管理层认为与小型“散户”客户(1-10 台机器)合作没有战略依据,并希望避免管理大量小额账户的复杂性。

原则上,基础设施和运营模式可以扩展到大规模托管或与机构合作伙伴的合资安排,特别是如果到 2026 年 3 月至 4 月该平台尚未完全部署 ORAX 自有硬件。任何此类服务都将被视为核心自营挖矿策略的补充。在更广泛的市场中,该公司将自己定位为巴拉圭一家注重成本、以水力发电为动力的矿商,目标是在当前假设下,以 8 MW 功率、BTC 全成本生产在 3.5 万美元/欧元左右的水平,处于全球成本曲线的低端。

领导力与组织

ORAX 的战略概念和当前概况与其创始人兼唯一股东 Goran Jovanovic 密切相关。他自 2011 年以来一直是比特币爱好者,此前曾担任 Bitfarms 等上市挖矿公司及其他行业同行的投资者。他对生态系统的长期参与塑造了公司对廉价电力、高运行时间、固件驱动优化和纪律化资本配置的关注。

2025年,他从纯粹的金融风险敞口转向建立自己的实体业务,领导了巴拉圭土地和电网连接的获取、为期三年的固定价格电力合同谈判,以及最初2兆瓦基础设施的设计和建设。他仍然是战略、扩张、财务政策和风险方面的关键决策者。一个小型管理和行政团队在巴拿马和巴拉圭当地为他提供支持,而非核心职能则外包。因此,ORAX目前呈现为一个专注的、由创始人驱动的挖矿平台,具有切实的设施和明确的扩展潜力,但也具有典型的早期阶段特征:对关键人物的高度依赖、单一站点的集中,以及完全暴露于比特币长期价格和难度轨迹之下。

贷款抵押品

这笔 3,600,000 欧元的资本支出贷款由 ORAX 巴拉圭站点的实体生产性挖矿资产提供担保。抵押品组合包括:

现有的、完全建成的电力和场地基础设施,以及当前 2 MW 配置下已安装的 ASIC 机群;

利用贷款收益购买的所有新挖矿硬件及相关基础设施,旨在增加约 6 MW 的容量(使该场地的总容量达到 8 MW)。

鉴于采矿资产的特殊性质,抵押品分为两个层面:

基准价值 – 以欧元计的账面/购买价值;

保守清算价值 – 基础价值的 90%(10% 的折价),反映出已安装且运行中的 ASIC 和基础设施通常保持较强的转售价值,因为它们在通电后可以立即产生现金流。

在此基础上,质押资产对贷款本金提供的担保覆盖率按基准价值计算约为 154%,按 10% 的折价率计算约为 139%。

抵押品摘要

担保来源 | 基准值 (EUR) | 清算价值,90% (EUR) |

现有站点基础设施和已安装的车队 | 1,956,039 | 1,760,435 |

贷款资助的硬件和基础设施 | 3,600,000 | 3,240,000 |

总抵押品 | 5,556,039 | 5,000,435 |

覆盖指标

基准价值覆盖率:5,556,039 欧元 vs. 3,600,000 欧元 ≈ 154%

清算价值覆盖率(基数的 90%):5,000,435 欧元 vs. 3,600,000 欧元 ≈ 139%

因此,即使对所有抵押资产进行 10% 的保守折价,抵押品基数仍大幅超过贷款本金。所有抵押物品均为挖矿业务的核心创收组件。此外,ORAX 计划在其“开采并持有”策略下建立并维持 BTC 库;这些持有的 BTC 主要用于担保短期 BTC 抵押运营贷款,未包含在上述表格中,但代表了硬资产抵押包之外的额外经济缓冲。

亮点

最大目标

30,000 USDC

最小目标

15,000 USDC

投资者

47

利息支付

8 个月

本金偿还

一次性还本付息 (Bullet)

付款总额

按月

风险评分

- 抵押品公司资产

- 总风险评分A

- 债务股本比1.6

- 贷款价值比 (LTV)72 %

- 信用记录8/10

详情AI Translated

ORAX 现有的财务数据涵盖了其巴拉圭站点商业运营的前三个月(2025年9月至11月)。在此期间,该公司在规模较小但不断增长的收入基础上展现了强劲的毛利率和营业利润率,证实了在当前电价和网络条件下 2 MW 配置的经济可行性。

以下所有数字均以欧元(EUR)表示,系按 1 美元 = 0.86 欧元的说明性汇率从美元(USD)转换而来。

关键财务指标

(数值以千欧元为单位,已取整)

句号 | 收入 | 毛利 | 净利润* | 毛利率 | 净利率 |

2025年9月 | 51 | 39 | 32 | 75% | 63% |

2025年10月 | 145 | 103 | 90 | 71% | 62% |

2025年11月 | 118 | 77 | 61 | 65% | 52% |

2025年9月至11月 | 315 | 219 | 183 | ≈69% | ≈58% |

收入确认遵循公司的“挖矿并持有”策略:每月收入按月末 BTC 价格乘以当月挖出的 BTC 数量计算,无需实际出售 BTC。这是所创造经济价值的市值重估(mark-to-market)体现,而非已实现的现金收入。

收入和盈利能力分析

在所示期间的第一个月,即2025年9月,ORAX产生了约5.1万欧元的收入,毛利率为75%,净利率约为63%。这反映了2兆瓦规模下小而高效的运营,具有精简的成本基础和有限的固定开支。

2025年10月,受比特币产量和价格上涨的推动,收入几乎翻了三倍,达到约14.5万欧元,而毛利率和净利率分别保持在约71%和62%的极高水平。这表明成本结构随产量的增加而良好扩展,新增收入大部分转化为营业利润。

2025年11月,收入放缓至约11.8万欧元,这在很大程度上反映了BTC价格波动和正常的月度波动。毛利率降至约65%,净利率降至约52%,但从经济角度看,该业务仍保持高度盈利。

在这三个月的总和中,ORAX 生成了:

营收约为 31.5 万欧元

毛利约为 21.9 万欧元

净(营业)利润约为 18.3 万欧元

这相当于该期间约 69% 的总毛利率和约 58% 的净利率。

主要趋势和财务观察

前三个月的数据显示出盈利的早期阶段特征,百分比利润率极高,这与较低的直接电力成本和紧凑的组织结构相符。

毛利率和净利率自然会随 BTC 价格和网络状况而波动,但在此期间,每枚 BTC 的全投入生产成本与开采出的 BTC 的市值之间的价差非常大。按单位计算,9 月至 11 月的内部计算显示,每枚 BTC 的全投入生产成本(电力 + 服务 + 间接费用)约为 3.6 万至 3.7 万欧元,而平均实现价值约为每 BTC 等值 8.8 万欧元,这意味着经济利润率约为 58%。

运营支出在绝对数值上较低,且相对于收入保持在低位,这反映了精简的内部团队和非核心职能的外包。这支撑了强大的经营杠杆:随着产能和比特币产量的增加,只要电价和网络状况与当前假设基本保持一致,ORAX 预计大部分新增收入将转化为增量营业利润。

与此同时,当前模式下的财务记录非常短(三个月),且结果本质上对 BTC 价格、难度和运行时间非常敏感。因此,目前的数字应被视为 2 MW 设置和所选“挖矿并持有”策略的初步概念验证,而非比特币周期不同阶段中具有完全代表性的样本。

增长计划

ORAX 目前处于其巴拉圭平台扩展的早期阶段。该站点目前的运行负载约为 2 MW,而基础电力和物理设施的设计与准备已能够支持逐步提升至约 8 MW,在现有电力框架下,技术潜力可达 8-10 MW。该平台仅用于自营挖矿;截至目前,尚未将任何第三方托管容量商业化。

因此,公司的核心发展路径非常明确:首先,充分利用现有场地,达到其8兆瓦的设计容量;其次,在可行的情况下,探索以类似的经济条件进一步扩大可用电力容量。换句话说,增长主要被定义为在当前地点逐步“填满”额外的ASIC硬件,而不是地理上的多元化或转向客户托管服务。

在战略上,ORAX 打算遵循一个一致的序列:开采 BTC,将其保留在资产负债表上,将部分 BTC 作为贷款抵押品以支付运营支出,并在预期的 2028 年减半之前建立产能。该公司明确表示不计划系统地出售开采出的代币来资助日常运营。相反,运营成本预计将主要通过以 USDT 支付的 BTC 抵押贷款以及(在适当情况下)额外的定向挖矿融资来筹集,从而使 BTC 持有量在整个周期中实现增长。

这一方法植根于管理层对下一个减半周期的看法。ORAX 的规划假设,到 2028 年减半时,尤其是减半之后,比特币价格将达到每枚至少 125,000 美元。公司的目标是在进入该时期时,拥有一个完全建成的 8 MW 站点、一支现代化的 ASIC 机群以及以结构性低单位成本积累的大量 BTC 储备。一旦达到目标减半后的价格水平,ORAX 预计仅出售偿还未偿贷款和利息所需的 BTC 部分,将其余代币和物理基础设施作为长期资产保留。

在此背景下,债务融资——特别是以 BTC 为抵押的贷款——被视为主要的增长渠道,因为它允许 ORAX 保留所有的挖矿利润和上涨空间。托管大型外部客户被视为次要的、可选的杠杆,只有在确定的内部截止日期前,平台无法完全填满公司自有设备时才会启用。即便在这种情况下,此类安排也将被设计为核心“挖矿并持有”增长策略的补充,而非替代。

在为期14个月的8兆瓦阶段内预计的比特币累积量

一旦 ORAX 将其巴拉圭站点的活跃负载扩大到 8 MW,管理层预计在当前网络条件下,挖矿业务将稳定在每月约 6.06 BTC。在基础规划案例中,公司假设 BTC 参考价格为 90,000 美元(≈77,400 欧元),用于每月产量的内部市值计价,并围绕该水平构建运营融资。

8 MW 的每月 BTC 产量和运营融资

指标 | 数值 / 假设 | 每月 (美元) | 每月 (EUR*) |

已开采的 BTC | 固定算力为 8 MW | 6.0633448 BTC | – |

BTC 价格(用于月度估值) | 场景输入 | 90,000 | 77,400 |

已开采的 BTC 价值 | 6.0633448 × 90,000 | 545,701 | 469,303 |

现金生产成本 | 电源 + 操作输入 | 222,742 | 191,558 |

BTC 抵押运营贷款 | 以 BTC 为抵押的 USDT 贷款 | 222,742 | 191,558 |

在实际操作中,每月在 8 MW ORAX:

开采约 6.06 BTC,

确认生产价值约为 54.57 万美元 / 46.93 万欧元(按 9 万美元/BTC 计算),且

需要约 22.27 万美元 / 19.16 万欧元的现金以支付直接生产和运营成本,通过以 BTC 为抵押的 USDT 贷款进行融资。

与“挖矿并持有”策略一致,ORAX 并不打算清算全部 BTC 余额来实现这一盈余。相反,公司预计将:

一旦达到目标价格水平(≥125,000美元/BTC),仅出售足以偿还所有贷款及利息的代币;

将剩余的 BTC 作为长期库存储备资产保留;以及

继续使用部分比特币储备作为未来运营贷款的抵押品,同时直接拥有 8 兆瓦基础设施及相关的挖矿硬件机群。

替代融资途径和应急还款方案

在开展 14 个月基础融资方案的同时,ORAX 也在评估一项条款更为严格的替代融资方案,即指示性年利率为 23.1%、期限为 8 个月的短期贷款。在此结构下,管理层预计在 8 个月的运营窗口期内,扩充后的产能将允许公司利用该期间产生的营业利润偿还约 50-55% 的总还款义务(本金加应计利息),同时保持“开采并持有”策略作为核心财务框架。

对于到期时的剩余余额,ORAX 考虑了两种实用的还款途径。

资产出售方案。如有需要,公司可以出售部分新购置的 ASIC 矿机。S21 级挖矿硬件在全球范围内交易,并在二级市场保持流动性,尤其是在设备已经安装并投入运营的情况下。在此方案下,所购设备的预期转售价值旨在覆盖剩余还款金额,而不依赖于未来的 BTC 价格上涨。

银行再融资方案。作为替代方案,一旦扩张计划执行且资产基础完全反映在资产负债表上,ORAX 可以通过常规银行授信对短期贷款进行再融资。在那个阶段,公司预计将拥有以采矿基础设施和设备形式存在的充足有形抵押品,以支持成本大幅降低的授信,抵押品覆盖率(固定资产与新借款之比)超过 250%,从而提高贷款方的信心,并降低相较于初始短期工具的定价。

贷款说明

ORAX Assets Management Corp. 正在寻求一笔资本支出贷款,金额为 3,600,000 欧元 用于资助其巴拉圭矿场的扩建,将其有功电力负荷从约 2 MW 增加到 8 MW。该贷款专门用于购买、进口和部署额外的 ASIC 挖矿设备及相关的场地改造,对应约 6 MW 的增量产能。该融资方案并非旨在为历史亏损进行再融资或资助持续的运营支出;这些支出预计将通过以开采的 BTC 作为抵押的 BTC 支持营运资金贷款来支付。

目的及所得款项用途

贷款资金将用于资助:

收购约 1,710 台 Bitmain Antminer S21 PRO 单元(或同等效率等级的机器),对应额外的 6 MW;

这些单元 International 的国际物流和清关(海运、保险、报关、当地运输);

巴拉圭现场的安装、机架搭建、配电和网络集成;

运行扩展后的 8 MW 配置所需的初始维修、备件和少量现场改造。

实质上,该信贷额度填补了 ORAX 现有 2 MW 基础设施与公司财务预测和增长计划所依据的 8 MW 完整建设规模之间的资金缺口。

替代融资方案

ORAX 准备考虑一种期限更短、票息更高的替代结构。如果贷款人希望通过缩短久期来实现更快的资本周转和更早的风险释放,该选项将作为一个务实的执行路径。

替代方案 – 指示性条款

参数 | 基本案例设施 | 备用设施 |

授信总额 | 3,600,000 欧元 | 3,600,000 欧元 |

目的 | 扩容 6 MW,使总负载达到约 8 MW | 相同 |

男高音 | 14个月 | 8个月 |

利率 | 年化固定利率 14% | 23.1% 固定年利率 |

利息支付 | 每月 | 每月 |

本金偿还 | 到期一次性偿还 | 到期一次性偿还 |

分档 | 6 × 600,000.00 欧元 | 6 × 600,000.00 欧元(或按约定) |

在 8 个月、年化收益率 23.1% 的替代方案下,管理层预计扩大后的产能将使 ORAX 能够在运营期间通过营业利润覆盖整体还款义务的实质部分,从而减少期末对 BTC 价格上涨的依赖。到期时的任何余额均可通过增长计划章节中描述的公司应急路径解决,包括部分转售新购置的 ASIC 设备(高流动性的二级市场),或在扩大的资产基础完全反映在资产负债表上后通过传统银行设施进行再融资。

关键事实

- ORAX ASSETS MANAGEMENT CORPORATION 成立于Sep 02, 2025

- 开始活跃工作/生产Sep 10, 2025

借款人信息

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- 注册号155772436

市场描述与规模AI Translated

全球比特币挖矿环境

比特币挖矿是一个大型、资本和能源密集型行业,其竞争力主要由电力成本、硬件效率和运行时间驱动。在过去的几年里,算力迅速增长,将效率低下、高成本的矿工挤出市场,并有利于拥有廉价、稳定电力和现代 ASIC 机群的运营商。拥有丰富水电或其他低成本发电资源的地区(包括拉丁美洲的部分地区)已成为工业规模挖矿的天然枢纽。

减半及其影响

比特币的区块奖励已经经历了四次减半(2012年、2016年、2020年、2024年),每次都将矿工的每区块奖励削减了 50%。从历史上看,减半收紧了矿工的经济效益,但随后往往会出现中期的 BTC 价格上涨,尽管每个周期的幅度不同。预计在 2028 年左右进行的下一次减半将再次减少区块奖励,并可能增加高成本生产者的压力,使低单位成本和强大的资产负债表 BTC 储备变得尤为重要。

ORAX 在此背景下的定位

在这种环境下,ORAX 将自己定位为巴拉圭一家专注、低成本的自营矿工,利用固定价格合同下的水电网电和优化的 ASIC 机群。公司的策略是将单一站点的规模扩大到 8 兆瓦,以结构性低的综合成本挖掘 BTC,并遵循由 BTC 抵押贷款支持的“挖掘并持有”国库政策。这使得 ORAX 有可能在 2028 年减半期间及之后 BTC 价格重新上涨时受益,同时仍面临 BTC 价格、难度和单一站点集中度等通常的行业风险。