加密货币挖矿

🧰服务

ID: 317

12,984.30USDC

开放

43.28% of 30,000 USDC

- 贷款期限10 个月

- 借贷 APR20.90 %

- 到期22 days, 23:53:43

关于AI Translated

CRYPTON s.r.o. 是一家总部位于捷克共和国布拉格的私营数字资产基础设施运营商 (注册号 11931078)。公司成立于2021年,并于2024年4月进行了战略转型,专注于轻资产模式下的比特币(BTC)挖矿:硬件部署在合作伙伴的Tier-1数据中心,无需新建项目即可实现快速扩张。

商业模式

从审计师的角度来看,CRYPTON 在单一的轻资产框架内运行三支柱模型。首先,公司收购并运行工业级 ASIC 矿机,将产生的 BTC 视为库存现金,并有选择地进行转换以资助运营成本和增长。其次,它为零售规模和小型机构投资者提供一站式托管挖矿服务:CRYPTON 根据协商的供应商条款采购硬件,将其放置在合作伙伴数据中心,连接到首选矿池,并提供透明的业绩和支付报告;报酬是客户自有机器产出的 BTC 的固定份额。第三,公司利用采购规模以极具吸引力的条件供应设备,在保持库存风险有限的同时深化供应商准入。在审计师的评估中,这些业务流相辅相成——供应商定价和托管准入改善了自有单位的经济效益,而自有规模则为客户部署提供了更有利的矿池条款。

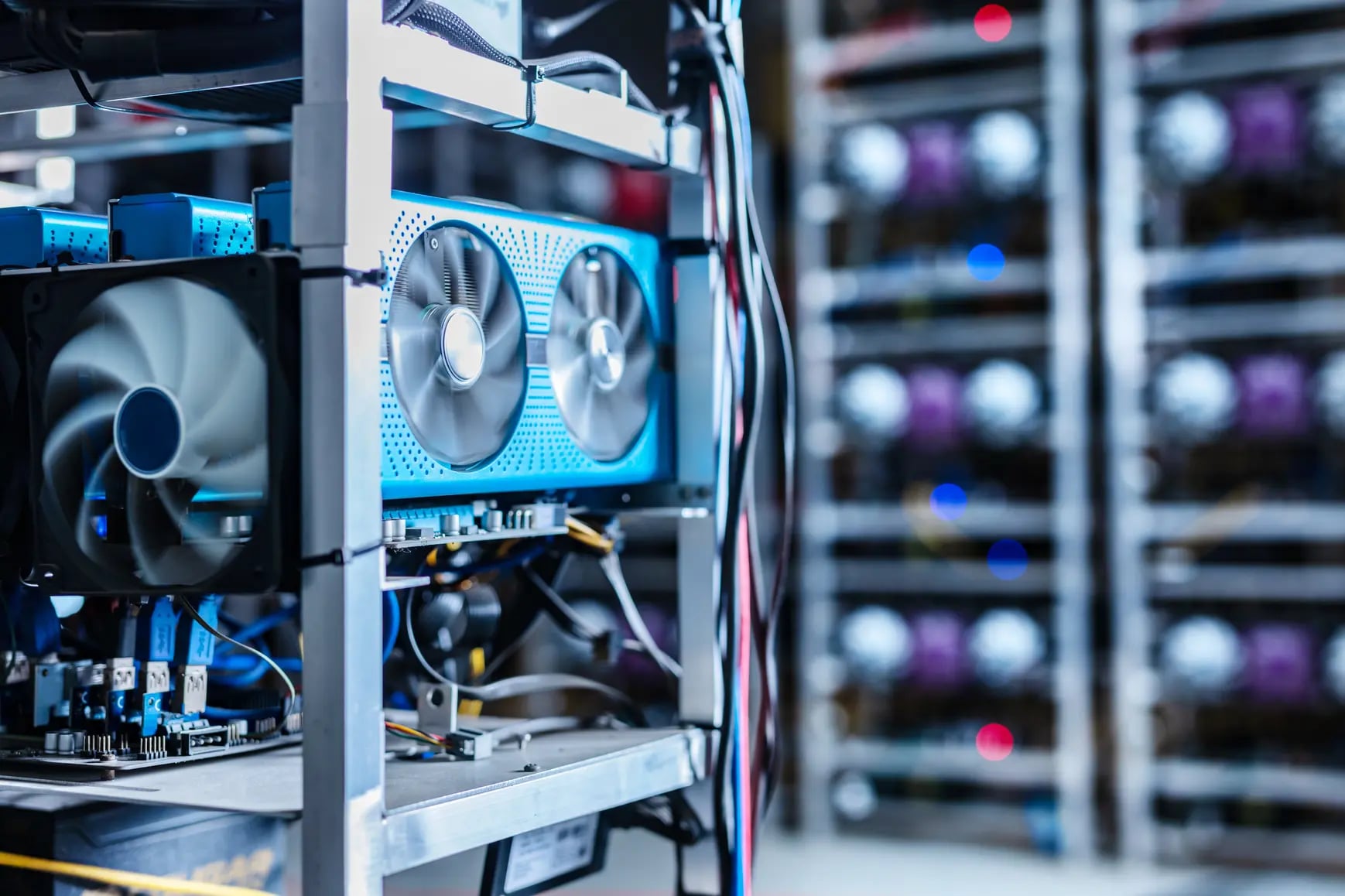

占地面积 & 容量

站点:埃塞俄比亚、阿曼、阿根廷(合作伙伴数据中心)。

机群:450 台 ASIC,价值超过 155 万欧元;0.100288 EH/s 自有算力;约 1.5 MW 功耗。

受管客户硬件:总有效算力 >0.22 EH/s。

月产量:约 1.8–1.9 BTC,受网络难度、运行时间和矿池波动影响。

营收模式与利润结构

来自自营挖矿的 BTC(核心驱动因素;BTC 价格的上涨空间)。

通过 CRYPTON 的合作伙伴合同和矿池条款托管的客户设备所产生的以 BTC 计价的管理费。

ASIC 采购/销售的设备利润率。

领导力

Kamila Tirpáková(董事总经理)——自 2017 年起成为 BTC 倡导者,与硬件供应商、数据中心运营商和矿池建立了深厚的关系;负责领导战略、采购和财务监督。审计师认为,这些关系在采购、托管准入和矿池条款方面构成了实质性的竞争优势。

竞争优势

通过资本而非房地产实现规模化:通过合作伙伴能力进行模块化扩张。

多地韧性:埃塞俄比亚/阿曼/阿根廷的多样化布局降低了司法管辖和电网风险。

合约成本:多年期固定电费和 O&M 费率,而新进入者则面临更高且波动较大的价格。

双引擎收入:自营挖矿 + 托管挖矿带来的持续性 BTC 费用。

零售端的机构级标准:通过集中采购、标准化的服务水平协议(SLA)和清晰的报告,让小型投资者也能获得机构级的条款。

矿池关系:聚合算力可确保更好的费率层级和服务。

关键注意事项

BTC 价格和难度周期可能会影响短期盈利能力;通过低关税、效率升级和纪律严明的财务管理得以缓解。

通过 SLA 和多站点部署管理的第三方托管依赖。

仅关注 BTC 会集中风险敞口,但能保持业务专业化。

贷款抵押品

为确保基于批次的融资额度(目标高达 €3,000,000 每月支付一次,共五个月,年利率 20.9%,每次提款的法定到期日为 10 个月),CRYPTON s.r.o. 就 (i) 现有的 ASIC 设备群和 (ii) 每次提款下融资的新设备授予第一顺位抵押权,并同时转让每批次的 BTC 支付应收款项。抵押品在批次进度表层面进行记录,并随每次融资提款动态增长。

现有车队(基准抵押品):总购买额 ≈ 155 万欧元;当前估值 ≈ 120 万欧元(折旧率 ≈ 20%)— 在整个计划中共享。

每次提款的新抵押品:额外的 ASIC 和所需的电气 BoS;资产在发票层面添加到抵押中。该批次产生的 BTC 应收账款用于支持票息服务和到期一次性还本的流动性。

抵押品覆盖率

抵押品类型 | 承保基础 / 估算价值 |

基准承诺设备 | ~120万欧元(当前估算;整个计划的一次性费用) |

每次抽卡承诺的新装备 | 融资金额的 80%(发票金额扣减 20%) |

每批次分配的 BTC 应收款 | 每月池支付款项承诺用于债务偿还(利息)以及到期本金的流动性积累 |

指示性累计硬资产覆盖率(针对 1500 万欧元:5 × 300 万欧元)

第1次提款后:120% → 第5次提款后(峰值1500万欧元):~88%。根据生产和业绩情况,转让的比特币应收账款预计将在期限内将有效覆盖率提升至≥100%。

该安全方案简单且可审计:包括追踪的 ASIC 以及随每个批次(Batch)累积的分配 BTC 应收款。批次级文档和合作伙伴 SLA 支持执行力和透明度,而残值(通常在约 12 个月后为 ~50–60%;24–36 个月后为 ~20–30%,视市场情况而定)提供了除固定资产比例之外的额外回收途径。

亮点

最大目标

30,000 USDC

最小目标

15,000 USDC

投资者

41

利息支付

10 个月

本金偿还

一次性还本付息 (Bullet)

付款总额

按月

风险评分

- 抵押品公司资产

- 总风险评分A

- 债务股本比0.79

- 贷款价值比 (LTV)84 %

- 信用记录8/10

详情AI Translated

CRYPTON s.r.o. 在2024年4月战略转型后不久开始了活跃的BTC挖矿。随着产能上线,产量在2024年第2至第4季度大幅提升,并在2025年进一步稳定。公司采用轻资产模式:自有矿机托管在合作伙伴处,辅以设备销售以及通过CRYPTON购买并根据公司合同部署的客户硬件所产生的托管挖矿费用。以欧元计的收入随BTC销售时机(财务政策)、网络难度和电价而变化;运营在线时间和矿池条款提供了现金流的可预测性。

年度财务摘要

指标 \ 周期 | 2023 财年 | 2024 财年 | 2025年年初至今 (1月–9月) |

收入 | €212,182 | €915,068 | €1,674,419 |

费用 | €205,791 | €938,448 | €276,731.60 |

营业利润 | €6,391 | €-24,174 | €1,234,600 |

净结果 | €8,130 | €-23,426 | €223,320 |

2025年注释:在2025年1月至9月期间,公司偿还了约450,000欧元的业主提供债务,并以约561,000欧元购买了ASIC设备。

季度 BTC 产量

季度 | 专有 BTC | BTC 挖矿费用 | 总计 BTC |

2024年第二季度 | 0.5696436 | 0.0000000 | 0.5696436 |

2024年第三季度 | 3.6525382 | 0.0248274 | 3.6773656 |

2024年第四季度 | 3.9874906 | 0.0393657 | 4.0268563 |

2024 总计 | 8.2096724 | 0.0641931 | 8.2738655 |

2025年第一季度 | 4.3872471 | 0.0572256 | 4.4444727 |

2025年第二季度 | 5.0533925 | 0.0803635 | 5.1337560 |

2025年第三季度 | 5.3414299 | 0.0796150 | 5.4210449 |

BTC 已售(库存变现)

季度 | BTC 已出售 |

2024年第四季度 | 8.1698400 |

2025年第一季度 | 2.7557434 |

2025年第二季度 | 4.8214953 |

2025年第三季度 | 4.4246215 |

容量和功率指标

季度 | 运营 EH/s(自有,季度末) | 运营装机容量(MW,季度末) | 用电量 (kWh, 季度) |

2024年第二季度 | 0.018486 | 0.277290 | 1,581,596 |

2024年第三季度 | 0.064128 | 0.971403 | 2,030,843 |

2024年第四季度 | 0.064128 | 0.971403 | 3,850,823 |

2025年第一季度 | 0.079948 | 1.212518 | 2,269,006 |

2025年第二季度 | 0.100288 | 1.522523 | 2,838,469 |

2025年第三季度 | 0.100288 | 1.522523 | 3,291,385 |

资本形成与债务概况

项目 | 金额 / 状态 |

硬件资本支出 (2024) | 895,964 欧元投资于 ASIC |

资金来源 | 所有者个人资本和所有者提供的债务 |

于2025年偿还 | ~450,000 欧元 (本金) |

未结余额(所有者) | ~€264,000 |

重组 | 2025年执行:利率提高;本金偿还期限延长至2027年12月;还款计划与经营现金流保持一致 |

注:对 ASIC 的投资是通过执行董事的自有资金和公司贷款相结合的方式进行融资的。未偿还的所有者贷款已重新调整期限,以平衡流动性与增长。

增长计划

从2025年底到下一次比特币减半(≈2028年),CRYPTON旨在通过在合作伙伴托管的容量下增加机器,快速高效地扩大算力,而无需建设自己的场地。其战略依据是,比特币的新供应量随时间推移而减少,而采用率却在扩大;在这样的周期中,低成本、高可靠性的运营商往往能获取巨大的价值。

在此期间,公司计划积累大部分开采的 BTC(国库堆叠),仅出售用于资助有机增长和基本运营支出(电力、托管/O&M)所需的金额。产能扩张将沿两条路线进行:扩大自有设备规模,以及根据公司的数据库中心和矿池协议引入客户硬件。部署将保持多站点(埃塞俄比亚、阿曼、阿根廷),以维持可预测的资费和高正常运行时间。

增长方法

路径 A — 有机再投资

将自有挖矿和BTC挖矿费用(客户设备)中定义比例的现金流重新投资于额外的ASIC设备。

将采购分配到与交付窗口和电力区块挂钩的分档中;优先选择高效率型号和协商好的池级。

在保持运营流动性和国库积累目标的同时,追求算力的稳定复利增长。

路径 B — 外部资本(10-24 个月项目)

筹集期限为 10-24 个月的程序化债务或结构化资本,以为现有托管和电力合同下的加速 ASIC 采购提供资金。

债务偿还:与 BTC 产量(矿池结算)挂钩,并辅以在回本期前后以残值转售已降低风险设备的选配支持。

每个 ASIC 组的预期回本周期 ≈ 10–14 个月(基于模型,受 BTC 价格/难度/电力影响)。回本后,各组将贡献自由现金流。

财务模型 – 800万欧元示例群组

设置

初始资本支出 (CapEx):8,000,000 欧元用于 ASIC(根据现有的托管/电力条款安装)

目标投资回收期:10-14个月(扣除电力/托管/O&M费用)

有效使用寿命:2-3 年(基本说明假设为 2.5 年 / 30 个月)

转售(残值)价值:

• 约 10 个月后:通常为购买价格的 50–60%

• 24–36 个月后:通常为购买价格的 20–30%(如果市场条件有利)

保守的第一年预测(~非最佳情况)

投资回收期为 14 个月,平均每月净现金流 ≈ 8,000,000 欧元 / 14 ≈ 每月 571,000 欧元

第1年净额(12个月):约 685 万欧元

到第12个月,该批次已全额偿还;设备保留在资产负债表上

两到三年的经济效益(净现金流加上残值)

地平线 | 回收期(方案) | 净现金流倍数与资本支出 (CapEx) 对比 | 800万欧元的净现金流 (€) | 残值(占资本支出的百分比) | 剩余金额 (€) | 总价值(净现金流 + 剩余价值) |

24个月 | 12 | 2.00× | 1600万欧元 | 20–30% | 160万–240万欧元 | 1760万–1840万欧元 |

24个月 | 14 | 1.71× | 1370万欧元 | 20–30% | 160万–240万欧元 | 1530万–1610万欧元 |

30个月(2.5年) | 12 | 2.50× | 2000万欧元 | 20–30% | 160万–240万欧元 | 2160万–2240万欧元 |

30个月(2.5年) | 14 | 2.14× | 1710万欧元 | 20–30% | 160万–240万欧元 | 1870万–1950万欧元 |

为什么规模扩张实际上是不受限制的

弹性容量:扩张主要取决于资本可用性和合作伙伴的机架/电力模块,而不是建设自有房地产。

多站点网络:在埃塞俄比亚、阿曼、阿根廷的并行部署减少了单站点瓶颈,并实现了持续导入。

采购渠道:供应商关系确保批次分配;集中物流减少交付周期摩擦。

运营抽象化:由合作伙伴根据 SLA 提供站点运维(O&M),使 CRYPTON 能够专注于采购、矿池优化和财务管理。

规模化过程中的运营优先级

采购纪律:基于模型的 ASIC 效率/价格选择、批次调度以及 RMA/保修范围。

电力经济:锁定或挂钩优惠电价;监控混合每千瓦时欧元成本(€/kWh)和弃风弃光政策。

财务政策:在整个周期内积累 BTC;根据流动性缓冲,有选择地转换为运营支出、资本支出和债务偿还。

资本形成与债务立场

2024年硬件资本支出895,964欧元,由自有资本和贷款资助;2025年偿还约450,000欧元;剩余约264,000欧元已重组,票息更高,本金摊销延长至2027年12月。

未来的融资将构建为针对 ASIC 组别的项目额度,具有明确的抵押化(设备 + 矿池收益应收款)和透明的报告(仪表板、月度报表)。

助力增长 Risk 管理

BTC 价格与难度:情景计划(基准/牛市/熊市)驱动分档规模和流动性缓冲

关税漂移:多站点基准和重新谈判触发因素;限电策略手册

对手方风险:多元化的托管和矿池合作伙伴;SLA 执行和绩效计分卡

供应链:多供应商 ASIC 采购;备件库存和 RMA SLA

监管:通过合作伙伴进行司法管辖权审查和文件编制;保守的披露

CRYPTON 的增长计划旨在展示其商业模式的优势:轻资产部署、纪律严明的采购,以及与数据中心运营商和矿池的机构级合作伙伴关系。在 2025-2028 年期间,公司将以模块化分阶段的方式复增算力,保持精简的运营开支,并保留大部分开采的 BTC——出售主要用于资助有机扩张和必要的运营成本。

这种“在减半期间挖掘并持有”的立场与比特币的供应计划相一致,并且在历史上奖励了高效的运营商:随着新发行量的下降和采用率的扩大,单位成本低且运行时间可靠的经营良好的矿工往往会获得不成比例的价值。凭借签约电力、多站点多元化(埃塞俄比亚、阿曼、阿根廷)和程序化队列融资,CRYPTON 已做好准备,以大幅提高的 EH/s、稳健的运行时间和更大的 BTC 库存储备迎接下一次减半——如果市场需求持续,这将创造显著的经营杠杆。

对于资本合作伙伴,该模式提供了明确的抵押品(设备加矿池收益应收款)、透明的报告,以及通过设备残值和基于 SLA 的托管实现的下行风险缓解措施。总体而言,CRYPTON 提供了一个资本高效、可扩展且具有韧性的平台,用于构建比特币算力,并将运营执行转化为跨周期的持久现金流。

贷款说明

CRYPTON s.r.o. 正在寻求一项程序化的每月资金额度,以便在合作伙伴数据中心部署 ASIC 算力。公司的目标分配额度高达 €3,000,000 每月一次,共五个月(由投资者自行决定),价格为 20.9% 未偿本金的年化利率。每次提取的法定最终期限为10个月,每月支付利息,期末一次性偿还本金。资金根据列明地点、硬件、关税、时间表和矿池设置的批次计划进行发放;公司可根据容量和价格要求减少分配或暂停提取。

资金用途(每次提款)

ASIC 矿机;所需的电气系统平衡组件(PDU/断路器/布线/机架,视情况而定);现场安装/调试费用;物流和安装(运输/海关/上架/老化测试);根据合同关税预付的初始电力/运维费用。

贷款结构

每月分配目标:最高 3,000,000 欧元(由投资者决定),持续 5 个月;后续分配视新产能而定

年利率:未偿本金的 20.9%,按月后付

期限 / 法定最终到期日:每次提款 10 个月;多笔提款可同时存续

还款方式:期限内仅付利息;到期时一次性偿还 100% 本金

拨付:根据批次计划在预先约定的每月窗口期内释放资金,该计划需指明国家/地点、托管合作伙伴、ASIC型号及数量、单位定价、预期EH/s及功率(MW)、合同电价(€/kWh)、安装/调试日期、矿池/结算模式以及资金用途明细

分配控制:收益专门分配给指定的批次(Batch),并仅用于该部署

报告:投资者仪表板和月度报表,包含采购、资金池报表、电力与运维以及按提取划分的净现金流的逐项对账

关键事实

- CRYPTON s.r.o. 成立于Oct 12, 2021

- 开始活跃工作/生产Oct 12, 2021

借款人信息

CRYPTON s.r.o.

CRYPTON s.r.o. is a privately held digital‑asset infrastructure operator headquartered in Prague, Czech Republic (Reg. No. 11931078). Incorporated in 2021 and strategically pivoted in April 2024, the Company focuses exclusively on Bitcoin (BTC) mining under an asset‑light model: hardware is deployed in partner Tier‑1 data centers, enabling rapid scale without greenfield build‑outs.

- 注册号11931078

市场描述与规模AI Translated

一句话了解比特币

固定供应量(2100万枚上限)+ 减半的工作量证明(PoW)发行机制(自2024年4月起为3.125 BTC;下一次约在2028年)创造了稳步收紧的新供应曲线。区块目标约为10分钟的节奏,每2016个区块自动调整一次难度,使发行具有可预测性且抗操纵;随着采用率和长期持有的增长,可交易的流通量不断萎缩。

机构采用

由主要资产管理公司运营的比特币现货ETF,以及企业和选定的公共部门财政部门,已成为持久的累积者,通常进行长期托管。这使库存离开交易所,减少了自由流通量,并加深了机构流动性(更窄的价差、更大的初级流向),通过稳定生产周围的承购预期和融资选择来支持矿工。

挖矿行业概况

这是一个在2025年以创纪录的网络算力运行的专业化、多站点部门。在比特币价格、区块补贴(3.125 BTC)、交易费周期和单位成本优势(主要是电费、在线率、矿池费用和ASIC效率,即更低的J/TH)的推动下,年收入保持在数十亿美元规模。减半后,高成本机队的利润空间受到压缩;拥有低电价、>98-99%在线率、现代硬件和纪律化采购的运营商往往会巩固市场份额。

CRYPTON 业务地区

埃塞俄比亚 • 阿曼 • 阿根廷 —— 具有竞争力的电价、可用的合作伙伴数据中心容量、受SLA保障的运营;气候/电价有利于高效冷却和稳定运行。

目标客户

新入场者(5,000欧元–40,000欧元):一站式入场(硬件、托管、矿池、报告)。

规模化(≤500,000欧元):小型基金/家族办公室/高净值人士 —— 优先采购,标准化的SLA。

迁移者:电价/矿池条款较差,转而采用CRYPTON协议的运营商。

行业总结

有限的发行量、减半后的供应压缩以及持续的机构需求为矿工创造了有利的背景。CRYPTON采用轻资产、多站点的模式,将高效ASIC部署到签约的低电价、SLA级容量中,并将机构级条款延伸至小型投资者。这使公司能够高效地扩展算力,并在2028年左右的减半之前,将产量转化为具有韧性、具备周期意识的现金流。