Bitcoin Madenciliği

🧰Hizmetler

ID: 320

20,059.10USDC

Açık

66.86% of 30,000 USDC

- Kredi süresi8 ay

- Borç Verme APR23.10 %

- Bitiş Tarihi22 days, 23:56:25

HakkındaAI Translated

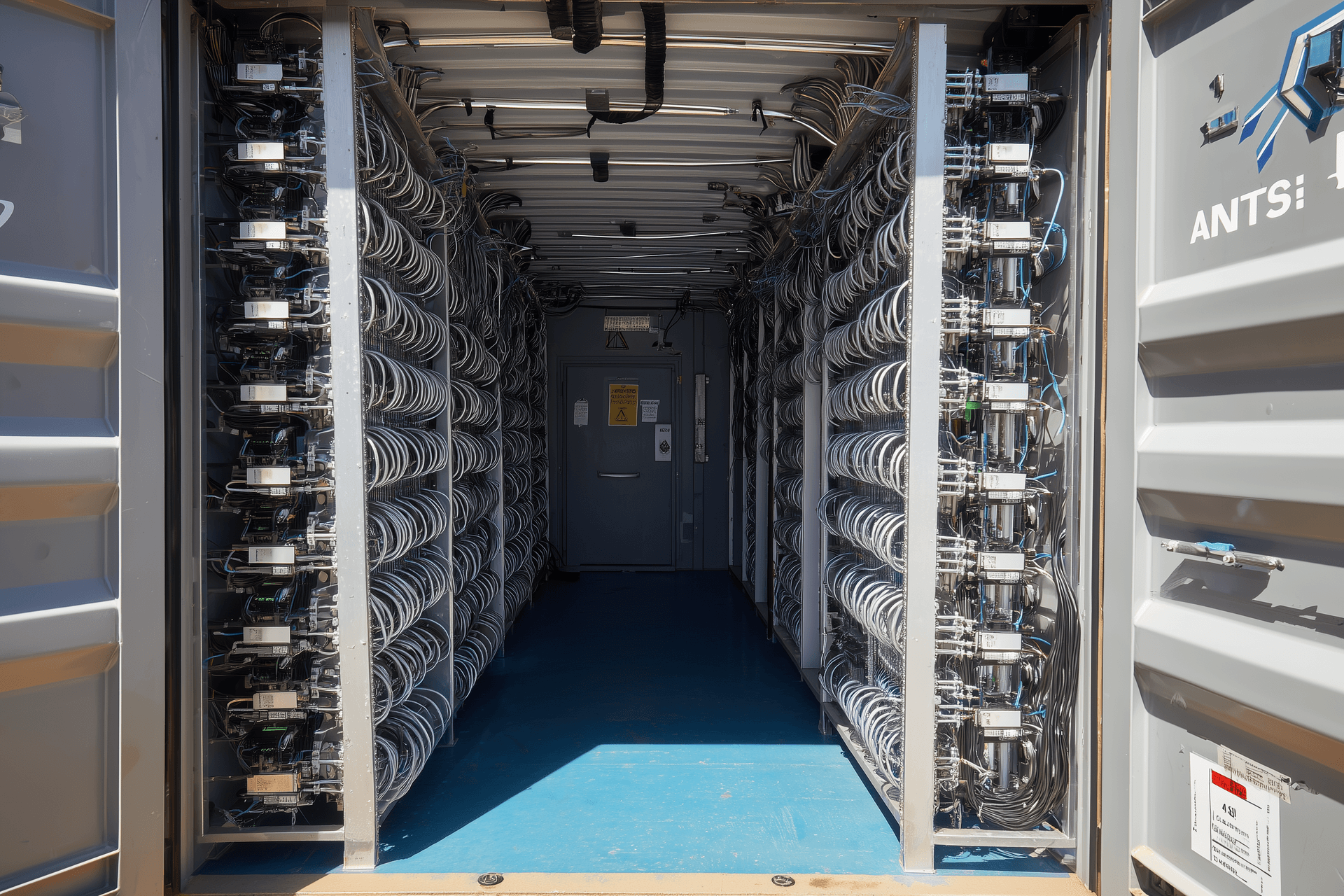

ORAX Assets Management Corp., faaliyet varlıkları Paraguay'da bulunan, Panama'da kurulmuş bir uluslararası ticari şirkettir. Şirket, Paraguay elektrik şebekesine bağlı, genişletilebilir tek bir saha etrafında inşa edilmiş, endüstriyel ölçekli Bitcoin madenciliği için özel bir araç olarak kurulmuştur. ORAX'ın temel faaliyeti, kendi hesabı için ASIC tabanlı madencilik kapasitesinin mülkiyeti ve işletilmesidir; stratejik olarak çıkarılan BTC'leri kısa vadeli işletme nakit akışı olarak değerlendirmek yerine bilançoda biriktirmeye ("kaz ve tut") odaklanmaktadır.

Mevcut saha, kurulu madencilik donanımı ve 7/24 güvenli operasyonlar aracılığıyla yaklaşık 2 MW elektriksel yük kullanmaktadır. Elektrik ve fiziksel altyapı, mevcut tarife çerçevesi altında 8-10 MW'a ulaşma sözleşme potansiyeli ile yaklaşık 8 MW'a kadar artış için hazırlanmıştır. Bu aşamada, büyümenin önündeki temel darboğaz güç veya alan değil, donanım ve finansmandır: saha, modern ve optimize edilmiş ASIC filoları kullanarak düşük maliyetli BTC üretimi için konsantre, ölçeklenebilir bir platform olarak kavramsal olarak çerçevelenmiştir.

İş modeli ve faaliyetler

ORAX, bir barındırma sağlayıcısı veya donanım satıcısı yerine saf bir öz-madenci (self-miner) olarak faaliyet göstermektedir. İş modeli, Paraguay'da yapısal olarak düşük maliyetli şebeke elektriği sağlamak, optimize edilmiş hava soğutmalı bir kurulum altında kendi ASIC makinelerini konuşlandırmak ve gücü mümkün olan en düşük toplam birim maliyetle BTC'ye dönüştürmektir. Değer tamamen şirketin kendi bilançosunda birikir: makineleri sahada barındırılan üçüncü taraf müşteriler yoktur ve madencilikten elde edilen ekonomik kazancı azaltacak ücret tabanlı hizmetler bulunmamaktadır.

Platform, tescilli operasyonlar için madencilik değer zincirinin tamamını entegre eder: ASIC donanımının seçimi, tedariki ve ithalatı; deniz taşımacılığı ve gümrük; kurulum öncesi hazırlık (inceleme, seçilen bileşenlerin değiştirilmesi, termal yönetim); raflara kurulum ve yapılandırma; ürün yazılımı optimizasyonu; sürekli izleme; yerinde bakım ve onarımlar. Temel bir fark, standart ayarlara kıyasla bilgi işlem performansında %15-20 artış hedefleyen özelleştirilmiş ürün yazılımının sistematik kullanımıdır; bu da yatırılan sermaye birimi ve tüketilen kWh başına daha yüksek hashrate sağlar.

Finansal tarafta, ORAX'ın faaliyetleri bir "kaz ve tut" (mine-and-hold) hazine politikasına dayanmaktadır. Çıkarılan BTC'ler stratejik bir hazine varlığı olarak değerlendirilir ve işletme giderlerini karşılamak için sistematik olarak satılmaz. Bunun yerine, BTC bakiyesinin bir kısmı krediler için teminat olarak gösterilir (genellikle ~%50 kredi-değer oranına kadar) ve yıllık %6-8 aralığındaki faiz oranlarıyla USDT cinsinden finansman sağlanır. Bu krediler işletme maliyetlerini finanse etmek için kullanılır, böylece çıkarılan coinlerin elde tutulmasına olanak tanır ve şirketi, özellikle beklenen 2028 yarılanması (halving) civarında ve sonrasında potansiyel fiyat artışlarından yararlanacak şekilde konumlandırır.

İşletme yapısı

Operasyonel olarak ORAX, yalın bir iç çekirdeği uzman yüklenicilerin yaygın kullanımıyla birleştirir. Şirket içi ekip; stratejik yönetim, temel teknik kararlar ve Paraguay tesisinin günlük operasyonlarını yürütür: donanım seçimi ve tedariki, lojistik koordinasyonu, aygıt yazılımı dağıtımı, performans izleme, onarımlar, önleyici bakım ve temel yönetim. Dört operatör, bir COO'nun gözetiminde sahada çalışmakta olup, kurucu ve dokümantasyon akışlarını ve borç verenler, tedarikçiler ve hizmet sağlayıcılarla koordinasyonu yöneten küçük bir idari/asistan birimi tarafından desteklenmektedir.

Saha kurulumu için inşaat ve elektrik işleri, 7/24 fiziksel güvenlik, uluslararası lojistik ve gümrükleme işlemlerinin yanı sıra muhasebe, vergi ve hukuk desteği harici ortaklar tarafından yürütülmektedir. Saha, yerel şebeke operatörü ile yapılan üç yıllık sabit fiyatlı elektrik tedarik sözleşmesi kapsamında çalışmaktadır ve fiziksel düzeni; hava akışı yönetimi, ısı tahliyesi ve çalışma süresine vurgu yapılarak yüksek yoğunluklu hava soğutmalı ASIC kurulumları için optimize edilmiştir. Bu "hafif" yapı, sabit genel giderleri nispeten düşük tutarken, şirketin kurulu hashrate'i tekrarlanan altyapı kurulumları yerine öncelikle ek donanım satın alımları yoluyla ölçeklendirmesine olanak tanır.

Müşteriler ve pazar konumu

Kendi kendine madencilik ile barındırma hizmetini birleştiren birçok madencilik şirketinin aksine, ORAX kasıtlı olarak harici müşteriler olmadan faaliyet göstermektedir. Sahadaki tüm hashrate şirketin kendisine aittir ve onun kontrolündedir; perakende veya küçük kurumsal madencileri çekmeye yönelik herhangi bir satış veya pazarlama fonksiyonu bulunmamaktadır. Yönetim, küçük "perakende" müşterilerle (1-10 makine) çalışmak için stratejik bir gerekçe görmemektedir ve çok sayıda küçük hesabı yönetmenin karmaşıklığından kaçınmak istemektedir.

Prensip olarak, altyapı ve işletme modeli, özellikle Mart-Nisan 2026'ya kadar platformun ORAX'ın kendi donanımıyla tam olarak doldurulmaması durumunda, büyük ölçekli barındırma veya kurumsal ortaklarla ortak girişim düzenlemelerine genişletilebilir. Bu tür hizmetler, temel öz madencilik stratejisinin tamamlayıcısı olarak görülecektir. Daha geniş pazarda şirket, kendisini Paraguay'da maliyet odaklı, hidroelektrikle çalışan bir madenci olarak konumlandırmakta ve mevcut varsayımlar altında 8 MW'ta 30 binli USD/EUR eşdeğeri aralığındaki her şey dahil BTC üretim maliyetiyle küresel maliyet eğrisinin alt ucunda yer almayı hedeflemektedir.

Liderlik ve organizasyon

ORAX'ın stratejik konsepti ve mevcut profili, 2011'den beri bir Bitcoin meraklısı olan ve Bitfarms gibi halka açık madencilik şirketlerinde ve diğer sektör paydaşlarında yatırımcı olarak deneyimi bulunan kurucusu ve tek hissedarı Goran Jovanovic ile yakından ilişkilidir. Ekosistemle olan uzun vadeli bağı, şirketin ucuz enerji, yüksek çalışma süresi, aygıt yazılımı odaklı optimizasyon ve disiplinli sermaye tahsisi üzerindeki odağını şekillendirmiştir.

2025 yılında, tamamen finansal riskten kendi fiziksel operasyonunu kurmaya geçiş yaptı; Paraguay'da arazi ve şebeke bağlantısının güvence altına alınmasına, üç yıllık sabit fiyatlı elektrik sözleşmesinin müzakeresine ve ilk 2 MW'lık altyapının tasarım ve inşasına liderlik etti. Strateji, genişleme, hazine politikası ve risk konularında temel karar verici olmaya devam etmektedir. Panama'da ve Paraguay'da sahada bulunan küçük bir yönetim ve idari ekip onu desteklerken, temel olmayan işlevler dış kaynaklardan sağlanmaktadır. Sonuç olarak ORAX, şu anda somut altyapıya ve net ölçeklendirme potansiyeline sahip, odaklanmış ve kurucu odaklı bir madencilik platformu olarak sunulmaktadır; ancak tipik erken aşama özelliklerini de taşımaktadır: kilit kişiye yüksek bağımlılık, tek saha konsantrasyonu ve Bitcoin'in uzun vadeli fiyat ve zorluk yörüngesine tam maruz kalma.

Kredi Teminatı

3.600.000 EUR tutarındaki yatırım harcaması (capex) tesisi, ORAX'ın Paraguay'daki sahasında bulunan somut ve üretken madencilik varlıklarıyla teminat altına alınmıştır. Teminat paketi şunlardan oluşmaktadır:

mevcut, tam olarak inşa edilmiş elektrik ve saha altyapısı ve mevcut 2 MW konfigürasyonunda halihazırda kurulu olan ASIC filosu;

kredi gelirleriyle satın alınan ve yaklaşık 6 MW kapasite ekleyerek (sahayı 8 MW'a çıkararak) tüm yeni madencilik donanımı ve ilgili altyapı.

Madencilik varlıklarının özel doğası gereği, teminatlar iki düzeyde sunulmaktadır:

Baz değer – EUR cinsinden defter / satın alma değeri;

Muhafazakar tasfiye değeri – taban değerin %90'ı (%10 iskonto); kurulu, çalışır durumdaki ASIC'lerin ve altyapının, güç verildiğinde anında nakit akışı yaratabildikleri için genellikle güçlü bir yeniden satış değerini koruduğunu yansıtır.

Bu temelde, rehinli varlıklar, kredi anaparasının temel değer üzerinden yaklaşık %154'ü ve %10'luk bir iskonto (haircut) bazında %139'u oranında teminat kapsamı sağlamaktadır.

Teminat özeti

Teminat kaynağı | Taban değer (EUR) | Tasfiye değeri, %90 (EUR) |

Mevcut saha altyapısı ve kurulu filo | 1,956,039 | 1,760,435 |

Krediyle finanse edilen donanım ve altyapı | 3,600,000 | 3,240,000 |

Toplam teminat | 5,556,039 | 5,000,435 |

Kapsam göstergeleri

Temel değer kapsamı: 5.556.039 EUR vs. 3.600.000 EUR ≈ %154

Tasfiye değeri kapsamı (tabanın %90'ı): 5.000.435 EUR vs. 3.600.000 EUR ≈ %139

Bu nedenle, tüm rehinli varlıklar üzerindeki muhafazakar %10'luk bir iskonto (haircut) durumunda bile, teminat tabanı kredi anaparasını hala önemli bir farkla aşmaktadır. Rehin verilen tüm kalemler, madencilik operasyonunun temel, gelir getiren bileşenleridir. Ek olarak ORAX, 'kaz ve tut' (mine-and-hold) stratejisi kapsamında bir BTC hazinesi oluşturmayı ve sürdürmeyi planlamaktadır; bu BTC varlıkları öncelikle kısa vadeli BTC destekli işletme kredilerini güvence altına alır ve yukarıdaki tablolara dahil edilmemiştir, ancak maddi varlık teminat paketinin ötesinde ekstra bir ekonomik tamponu temsil eder.

Önemli noktalar

Maks hedef

30,000 USDC

Min hedef

15,000 USDC

Yatırımcılar

47

Faiz ödemeleri

8 ay

Anapara geri ödemeleri

vade sonunda (bullet)

Toplam ödemeler

aylık

Risk puanlaması

- TeminatŞirket Varlıkları

- Toplam risk puanıA

- Borç/Öz sermaye oranı1.6

- LTV (Kredi/Değer Oranı)72 %

- Kredi geçmişi8/10

DetaylarAI Translated

ORAX'ın mevcut mali verileri, Paraguay'daki tesisindeki ticari faaliyetlerin ilk üç ayını (Eylül-Kasım 2025) kapsamaktadır. Bu dönemde şirket, nispeten küçük ancak büyüyen bir gelir tabanı üzerinde güçlü brüt ve faaliyet marjları sergileyerek, mevcut elektrik tarifesi ve şebeke koşulları altında 2 MW'lık konfigürasyonun ekonomik uygulanabilirliğini teyit etmiştir.

Aşağıdaki tüm rakamlar, 1 USD = 0,86 EUR'luk örnek bir kur üzerinden USD'den çevrilmiş olup EUR cinsinden ifade edilmiştir.

Temel finansal göstergeler

(Bin EUR cinsinden değerler, yuvarlanmış)

Nokta | Gelir | Brüt kâr | Net kâr* | Brüt kâr marjı | Net kâr marjı |

Eyl 2025 | 51 | 39 | 32 | 75% | 63% |

Eki 2025 | 145 | 103 | 90 | 71% | 62% |

Kas 2025 | 118 | 77 | 61 | 65% | 52% |

Eyl–Kas 2025 | 315 | 219 | 183 | ≈69% | ≈58% |

Gelir tablosu, şirketin "kaz ve tut" (mine-and-hold) yaklaşımını takip eder: aylık gelir, fiili BTC satışı gerektirmeden, ay sonu BTC fiyatının o ay çıkarılan BTC miktarıyla çarpılmasıyla hesaplanır. Bu, gerçekleşen nakit gelirden ziyade, yaratılan ekonomik değerin piyasa değerine göre (mark-to-market) bir temsilidir.

Gelir ve kârlılık analizi

Sunulan dönemin ilk ayı olan Eylül 2025'te ORAX, %75 brüt marj ve yaklaşık %63 net marj ile yaklaşık 51 bin EUR gelir elde etti. Bu durum, yalın bir maliyet tabanı ve sınırlı sabit genel giderlerle 2 MW'lık küçük ama verimli bir operasyonu yansıtmaktadır.

Ekim 2025'te gelirler, artan BTC üretimi ve fiyatlandırmasının etkisiyle neredeyse üç katına çıkarak yaklaşık 145 bin Avro'ya ulaşırken, brüt ve net marjlar sırasıyla yaklaşık %71 ve %62 ile oldukça güçlü kalmaya devam etti. Bu durum, maliyet yapısının artan üretimle birlikte iyi bir ölçeklenme gösterdiğine ve ek gelirin büyük ölçüde faaliyet kârına yansıdığına işaret etmektedir.

Kasım 2025'te gelirler, büyük ölçüde BTC fiyat hareketlerini ve normal aydan aya dalgalanmaları yansıtarak yaklaşık 118 bin EUR seviyesine geriledi. Brüt marj %65 civarına, net marj ise yaklaşık %52'ye geriledi ancak operasyon ekonomik bazda yüksek karlılığını sürdürdü.

Üç ayın toplamında ORAX şunları üretti:

Yaklaşık 315 bin EUR tutarında gelir

Yaklaşık 219 bin EUR brüt kâr

Yaklaşık 183 bin EUR tutarında net (faaliyet) kârı

Bu, dönem için yaklaşık %69'luk bir toplam brüt marja ve yaklaşık %58'lik bir net marja karşılık gelmektedir.

Temel eğilimler ve finansal gözlemler

İlk üç aylık veriler, düşük doğrudan enerji maliyeti ve kompakt bir organizasyon yapısıyla uyumlu, çok yüksek yüzde marjlarına sahip kârlı bir erken aşama profili göstermektedir.

Brüt ve net marjlar doğal olarak BTC fiyatı ve ağ koşullarıyla dalgalanmaktadır, ancak BTC başına toplam üretim maliyeti ile çıkarılan BTC'nin piyasa değeri arasındaki fark bu dönemde oldukça yüksektir. Birim bazında, Eylül-Kasım ayları için yapılan dahili hesaplamalar, BTC başına yaklaşık 36-37 bin EUR tutarında bir toplam üretim maliyetine (elektrik + hizmetler + genel giderler) işaret ederken, BTC eşdeğeri başına yaklaşık 88 bin EUR'luk ortalama gerçekleşen değer ile karşılaştırıldığında, bu durum %58 civarında bir ekonomik marj anlamına gelmektedir.

İşletme giderleri mutlak bazda mütevazıdır ve gelirle orantılı olarak düşük kalmaya devam etmektedir; bu durum, yalın bir kurum içi ekibi ve çekirdek dışı işlevlerin dış kaynak kullanımını yansıtmaktadır. Bu durum güçlü bir faaliyet kaldıracını desteklemektedir: Kapasite ve BTC üretimi arttıkça ORAX, elektrik tarifeleri ve şebeke koşullarının mevcut varsayımlarla genel olarak uyumlu kalması koşuluyla, ek gelirin önemli bir kısmının artımlı faaliyet kârına dönüşmesini beklemektedir.

Aynı zamanda, mevcut model kapsamındaki finansal geçmiş çok kısadır (üç ay) ve sonuçlar doğası gereği BTC fiyatına, zorluğa ve çalışma süresine duyarlıdır. Bu nedenle, mevcut rakamlar Bitcoin döngüsünün farklı aşamalarını tam olarak temsil eden bir örneklemden ziyade, 2 MW'lık kurulum ve seçilen "kaz ve tut" (mine-and-hold) yaklaşımı için bir ilk kavram kanıtı olarak görülmelidir.

Büyüme Planı

ORAX şu anda Paraguay platformunu ölçeklendirmenin erken aşamasındadır. Tesis yaklaşık 2 MW aktif yükle çalışırken, temel elektrik ve fiziksel altyapı, mevcut güç çerçevesi altında yaklaşık 8 MW'a kadar kademeli bir artışı destekleyecek şekilde tasarlanmış ve hazırlanmıştır; teknik potansiyel ise 8-10 MW'a ulaşabilecek düzeydedir. Platform münhasıran tescilli madencilik için kullanılmaktadır; bugüne kadar hiçbir üçüncü taraf barındırma kapasitesi ticarileştirilmemiştir.

Şirketin temel gelişim yolu bu nedenle basittir: Birincisi, mevcut sahayı 8 MW'lık tasarım kapasitesine kadar tam olarak kullanmak ve ikincisi, mümkün olan yerlerde, mevcut elektrik kapasitesinin benzer ekonomik koşullarda daha fazla genişletilmesini araştırmaktır. Başka bir deyişle büyüme, coğrafi çeşitlilik veya müşteri barındırma hizmetlerine geçişten ziyade, öncelikle mevcut konumun ek ASIC donanımıyla kademeli olarak "doldurulması" olarak tanımlanmaktadır.

Stratejik olarak ORAX tutarlı bir sıra izlemeyi amaçlamaktadır: BTC madenciliği yapmak, bunu bilançoda tutmak, bu BTC'nin bir kısmını işletme giderlerini karşılamak için kredilere teminat olarak kullanmak ve 2028'de beklenen yarılanma (halving) öncesinde kapasite oluşturmak. Şirket, günlük operasyonları finanse etmek için çıkarılan coinleri sistematik olarak satmayı açıkça planlamamaktadır. Bunun yerine, işletme maliyetlerinin büyük ölçüde USDT cinsinden ödenen BTC destekli krediler ve uygun olduğunda madencilik odaklı ek finansman yoluyla karşılanması ve böylece BTC varlıklarının döngü boyunca büyümesi beklenmektedir.

Bu yaklaşım, yönetimin bir sonraki yarılanma (halving) döngüsüne ilişkin görüşüne dayanmaktadır. ORAX'ın planlaması, 2028 yarılanması sırasında ve özellikle sonrasında Bitcoin fiyatının BTC başına en az 125.000 USD'ye ulaşacağını varsaymaktadır. Şirketin hedefi, bu döneme tam olarak inşa edilmiş 8 MW'lık bir tesis, modern bir ASIC filosu ve yapısal olarak düşük birim maliyetle biriktirilmiş önemli bir BTC rezervi ile girmektir. Hedeflenen yarılanma sonrası fiyat seviyelerine ulaşıldığında ORAX, BTC'lerinin yalnızca ödenmemiş kredileri ve faizleri geri ödemek için gerekli olan kısmını satmayı, geri kalan coinleri ve fiziksel altyapıyı uzun vadeli varlıklar olarak elde tutmayı beklemektedir.

Bu bağlamda, borç finansmanı – özellikle BTC teminatlı krediler – ORAX'ın tüm madencilik marjını ve yukarı yönlü potansiyeli elinde tutmasına olanak tanıdığı için birincil büyüme kanalı olarak görülmektedir. Büyük harici müşterilere barındırma hizmeti sunulması, yalnızca belirlenen bir dahili son tarihe kadar platformun şirketin kendi ekipmanıyla tamamen doldurulamaması durumunda etkinleştirilecek ikincil ve isteğe bağlı bir kaldıraç olarak kabul edilir. Bu durumda bile, bu tür düzenlemeler temel "kaz ve tut" büyüme stratejisinin bir alternatifi değil, tamamlayıcısı olarak tasarlanacaktır.

14 aylık 8 MW aşamasında öngörülen BTC birikimi

ORAX, Paraguay'daki tesisini 8 MW aktif yüke çıkardığında, yönetim madencilik operasyonunun mevcut ağ koşulları altında ayda yaklaşık 6,06 BTC seviyesinde stabilize olmasını beklemektedir. Temel planlama durumunda şirket, aylık üretimin dahili piyasa değeri takibi için 90.000 USD (≈77.400 EUR) referans BTC fiyatı varsaymakta ve işletme finansmanını bu seviye etrafında yapılandırmaktadır.

8 MW'ta aylık BTC üretimi ve işletme finansmanı

Metrik | Değer / Varsayım | Aylık (USD) | Aylık (EUR*) |

BTC madenciliği yapıldı | 8 MW'da sabit hashrate | 6,0633448 BTC | – |

BTC fiyatı (aylık değerleme için) | Senaryo girişi | 90,000 | 77,400 |

Madenciliği yapılan BTC değeri | 6.0633448 × 90,000 | 545,701 | 469,303 |

Nakit üretim maliyeti | Güç + işletim girişleri | 222,742 | 191,558 |

BTC teminatlı işletme kredisi | BTC teminatlı USDT kredisi | 222,742 | 191,558 |

Pratik açıdan, her ay 8 MW ORAX'ta:

yaklaşık 6,06 BTC madenciliği yapar,

yaklaşık 545,7 bin USD / 469,3 bin EUR (90 bin USD/BTC üzerinden) tutarında bir üretim değerini tanır ve

doğrudan üretim ve işletme maliyetlerini karşılamak için yaklaşık 222,7 bin USD / 191,6 bin EUR nakit gerekmektedir ve bu tutar BTC teminatlı bir USDT kredisi ile finanse edilmektedir.

Kaz ve tut (mine-and-hold) stratejisiyle uyumlu olarak, ORAX'ın niyeti bu fazlalığı gerçekleştirmek için tüm BTC bakiyesini nakde çevirmek değildir. Bunun yerine şirket şunları beklemektedir:

hedeflenen fiyat seviyesine (≥125 bin USD/BTC) ulaşıldığında, yalnızca tüm kredileri ve faizleri geri ödemek için gerekli olan miktarda coin satın;

kalan BTC'yi uzun vadeli bir hazine varlığı olarak elde tutmak; ve

8 MW'lık altyapının ve ilgili madencilik donanım filosunun tamamına sahip olurken, BTC rezervinin bir kısmını gelecekteki işletme kredileri için teminat olarak kullanmaya devam etmek.

Alternatif finansman yolu ve beklenmedik durum geri ödeme senaryosu

Baz senaryo olan 14 aylık finansman imkanına paralel olarak ORAX, daha sıkı şartlar altında alternatif bir finansman seçeneğini, yani yıllık %23,1 gösterge faiz oranına ve 8 aylık vadeye sahip daha kısa vadeli bir krediyi de değerlendirmektedir. Bu yapı altında yönetim, 8 aylık faaliyet süresi boyunca genişletilen kapasitenin, şirketin bu dönemde elde edilen faaliyet kârından toplam geri ödeme yükümlülüğünün (ana para artı tahakkuk eden faiz) yaklaşık %50-55'ini geri ödemesine olanak tanırken, temel hazine çerçevesi olarak "kaz ve tut" (mine-and-hold) yaklaşımını sürdürmesini beklemektedir.

Vade sonundaki bakiye için ORAX iki pratik geri ödeme yolunu değerlendirmektedir.

Varlık satışı senaryosu. Gerektiğinde şirket, yeni edinilen ASIC filosunun bir kısmını satabilir. S21 sınıfı madencilik donanımı küresel olarak işlem görmektedir ve özellikle ekipman halihazırda kurulu ve çalışır durumdayken ikincil piyasalarda likit kalmaktadır. Bu senaryo altında, satın alınan ekipmanın beklenen yeniden satış değerinin, gelecekteki BTC fiyat artışına güvenmeksizin kalan geri ödeme tutarını karşılaması amaçlanmaktadır.

Banka refinansman senaryosu. Alternatif olarak ORAX, genişleme gerçekleştirildikten ve varlık tabanı bilançoya tam olarak yansıtıldıktan sonra kısa vadeli krediyi geleneksel bir banka kredisi yoluyla refinanse edebilir. Bu aşamada şirket, madencilik altyapısı ve ekipmanı şeklinde yeterli maddi teminata sahip olmayı ve %250'yi aşan teminat kapsamı (sabit varlıklar ile yeni borçlanma oranı) ile maliyeti önemli ölçüde daha düşük bir krediyi desteklemeyi, böylece borç veren konforunu artırmayı ve ilk kısa vadeli araca kıyasla fiyatlandırmayı düşürmeyi beklemektedir.

Kredinin Açıklaması

ORAX Assets Management Corp., aşağıdakiler için bir yatırım harcaması (capex) kredisi aramaktadır: 3.600.000 EUR Paraguay'daki madencilik sahasının aktif elektrik yükünü yaklaşık 2 MW'tan 8 MW'a çıkarmayı finanse etmek amacıyla. Kredi, münhasıran yaklaşık 6 MW'lık artımlı kapasiteye karşılık gelen ek ASIC madencilik ekipmanının satın alınması, ithalatı ve konuşlandırılması ile ilgili saha uyarlamaları için tasarlanmıştır. Kredi imkanı, geçmiş zararları yeniden finanse etmek veya devam eden işletme giderlerini fonlamak için tasarlanmamıştır; bunların çıkarılan BTC'ler karşılığında teminat altına alınan BTC destekli işletme sermayesi kredileri yoluyla karşılanması beklenmektedir.

Hasılatın amacı ve kullanımı

Kredi gelirleri şunları finanse etmek için kullanılacaktır:

ek 6 MW'a karşılık gelen yaklaşık 1.710 adet Bitmain Antminer S21 PRO ünitesinin (veya benzer verimlilik sınıfındaki makinelerin) satın alınması;

bu üniteler için uluslararası lojistik ve gümrükleme (deniz taşımacılığı, sigorta, komisyonculuk, yerel nakliye);

Paraguay tesisindeki kurulum, rafa yerleştirme, güç dağıtımı ve ağ entegrasyonu;

genişletilmiş 8 MW konfigürasyonunu çalıştırmak için gereken ilk servis, yedek parçalar ve küçük saha uyarlamaları.

Esas itibarıyla bu tesis, ORAX'ın mevcut 2 MW'lık altyapısı ile şirketin finansal projeksiyonlarının ve büyüme planının dayandığı tam kapasiteli 8 MW'lık kurulum arasındaki sermaye ihtiyacını karşılamaktadır.

Alternatif finansman seçeneği

ORAX, daha kısa vadeli ve daha yüksek kuponlu alternatif bir yapıyı değerlendirmeye hazırdır. Bu seçenek, borç verenin daha kısa süre aracılığıyla daha hızlı sermaye dönüşü ve daha erken risk azaltımı tercih etmesi durumunda pragmatik bir uygulama yolu olarak tasarlanmıştır.

Alternatif seçenek – gösterge niteliğindeki şartlar

Parametre | Temel durum tesisi | Alternatif tesis |

Toplam tesis tutarı | 3.600.000 EUR | 3.600.000 EUR |

Amaç | ~8 MW toplam yüke ulaşmak için 6 MW genişleme | Aynı |

Tenor | 14 ay | 8 ay |

Faiz oranı | yıllık %14 sabit | yıllık %23,1 sabit |

Faiz ödemeleri | Aylık | Aylık |

Anapara ödemesi | Vade sonunda toplu ödeme | Vade sonunda toplu ödeme |

Dilimler | 6 × 600.000,00 EUR | 6 × 600.000,00 EUR (veya kararlaştırıldığı gibi) |

8 aylık, yıllık %23,1'lik alternatif yapı kapsamında yönetim, genişletilen kapasitenin ORAX'ın faaliyet dönemi boyunca toplam geri ödeme yükümlülüğünün önemli bir kısmını faaliyet kârı yoluyla karşılamasına olanak tanıyacağını ve böylece vade sonundaki BTC fiyat artışına olan bağımlılığı azaltacağını öngörmektedir. Vade tarihindeki kalan bakiye, büyüme planı bölümünde açıklanan şirketin acil durum yolları aracılığıyla ele alınabilir; buna yeni edinilen ASIC ekipmanının kısmi satışı (yüksek likiditeye sahip ikincil piyasa) veya genişletilmiş varlık tabanı bilançoya tam olarak yansıtıldıktan sonra geleneksel bir banka kredisi yoluyla yeniden yapılandırma dahildir.

Temel gerçekler

- ORAX ASSETS MANAGEMENT CORPORATION kurulduSep 02, 2025

- Aktif çalışma/üretim başlangıcıSep 10, 2025

Borçlu bilgisi

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- Sicil No.155772436

Pazar açıklaması ve büyüklüğüAI Translated

Küresel Bitcoin Madenciliği Ortamı

Bitcoin madenciliği, rekabet gücünün temel olarak elektrik maliyeti, donanım verimliliği ve çalışma süresi (uptime) tarafından belirlendiği, büyük, sermaye ve enerji yoğun bir sektördür. Son yıllarda hashrate hızla büyüyerek verimsiz, yüksek maliyetli madencileri piyasadan dışarı itmiş ve ucuz, istikrarlı enerjiye ve modern ASIC filolarına sahip operatörleri desteklemiştir. Bol hidroelektrik veya diğer düşük maliyetli üretim kaynaklarına sahip bölgeler (Latin Amerika'nın bazı kısımları dahil), endüstriyel ölçekli madencilik için doğal merkezler haline gelmiştir.

Halving ve Etkileri

Bitcoin'in blok ödülü halihazırda dört halving (2012, 2016, 2020, 2024) geçirmiş ve her seferinde blok başına madenci ödülleri %50 oranında azalmıştır. Tarihsel olarak halvingler madenci ekonomisini daraltmış, ancak her döngüde farklı büyüklükte olsa da genellikle orta vadeli BTC fiyat artışları tarafından takip edilmiştir. 2028 civarında beklenen bir sonraki halving, blok ödüllerini tekrar azaltacak ve yüksek maliyetli üreticiler üzerindeki baskıyı muhtemelen artıracaktır; bu da düşük birim maliyeti ve bilançodaki güçlü BTC rezervlerini özellikle önemli hale getirecektir.

Bu Bağlamda ORAX'ın Konumlanması

Bu ortamda ORAX, Paraguay'da sabit fiyatlı bir sözleşme kapsamında hidroelektrik tabanlı şebeke enerjisinden ve optimize edilmiş ASIC filolarından yararlanan, odaklanmış, düşük maliyetli bir öz-madenci (self-miner) olarak kendini konumlandırmaktadır. Şirketin stratejisi, tek bir tesisi 8 MW'a çıkarmak, yapısal olarak düşük bir toplam maliyetle BTC madenciliği yapmak ve BTC destekli kredilerle desteklenen bir "kaz ve tut" (mine-and-hold) hazine politikası izlemektir. Bu durum, ORAX'ı 2028 halvingine doğru ve sonrasında BTC'nin yukarı yönlü fiyatlanması durumunda potansiyel olarak fayda sağlayacak şekilde konumlandırırken, BTC fiyatı, zorluk derecesi ve tek tesis konsantrasyonu gibi olağan sektör risklerine maruz bırakmaya devam etmektedir.