Mineração de Bitcoin

🧰Serviços

ID: 320

20,059.10USDC

Aberto

66.86% of 30,000 USDC

- Período do empréstimo8 meses

- APR de Empréstimo23.10 %

- Expira em22 days, 23:56:21

SobreAI Translated

A ORAX Assets Management Corp. é uma sociedade comercial internacional constituída no Panamá, com ativos operacionais localizados no Paraguai. A empresa foi criada como um veículo dedicado à mineração de Bitcoin em escala industrial, construída em torno de um único local expansível ligado à rede elétrica paraguaia. A atividade principal da ORAX é a propriedade e operação de capacidade de mineração baseada em ASIC por conta própria, com uma ênfase estratégica na acumulação de BTC minerados no balanço (“mine-and-hold”) em vez de tratá-los como fluxo de caixa operacional de curto prazo.

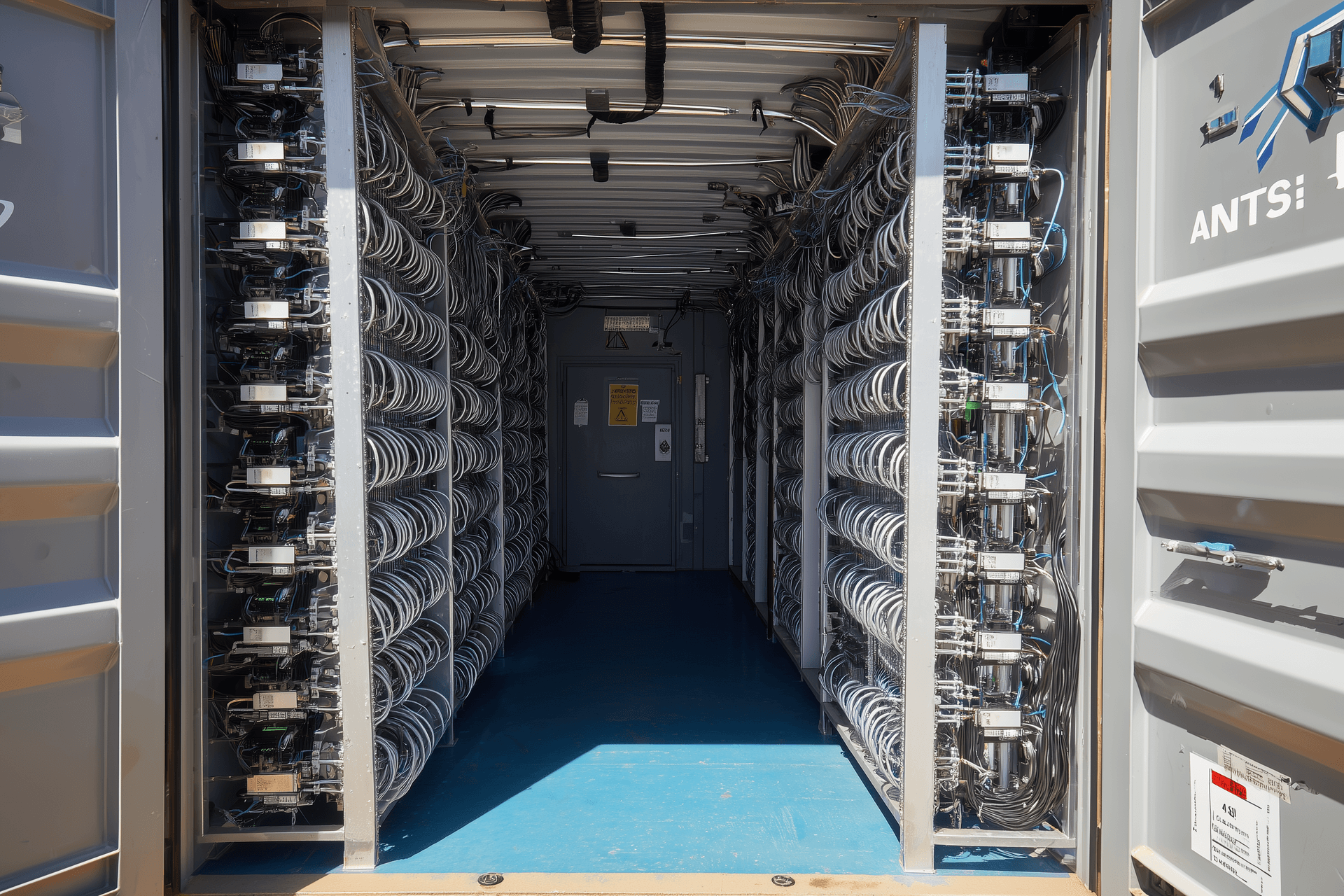

O local atual utiliza aproximadamente 2 MW de carga elétrica através de hardware de mineração instalado e operações seguras 24 horas por dia, 7 dias por semana. A infraestrutura elétrica e física foi preparada para um aumento até cerca de 8 MW, com potencial contratual para atingir 8–10 MW ao abrigo do quadro tarifário existente. Nesta fase, o principal estrangulamento para o crescimento é o hardware e o financiamento, não a energia ou o espaço: o local é conceptualmente enquadrado como uma plataforma concentrada e escalável para a produção de BTC de baixo custo utilizando frotas ASIC modernas e otimizadas.

Modelo de negócio e atividades

A ORAX opera como uma mineradora própria pura, em vez de um fornecedor de alojamento ou revendedor de hardware. O seu modelo de negócio consiste em assegurar eletricidade de rede estruturalmente de baixo custo no Paraguai, implementar as suas próprias máquinas ASIC numa configuração otimizada de refrigeração a ar e converter energia em BTC ao custo unitário total mais baixo possível. O valor acumula-se inteiramente no balanço da própria empresa: não existem clientes terceiros cujas máquinas estejam alojadas no local, nem serviços baseados em taxas que diluam a vantagem económica da mineração.

A plataforma integra toda a cadeia de valor da mineração para operações próprias: seleção, aquisição e importação de hardware ASIC; frete marítimo e alfândega; preparação pré-implantação (inspeção, substituição de componentes selecionados, gestão térmica); instalação e configuração em racks; otimização de firmware; monitorização contínua; manutenção e reparações no local. Um diferencial fundamental é a utilização sistemática de firmware personalizado visando um aumento de 15 a 20% no desempenho computacional em relação às configurações de fábrica, permitindo uma taxa de hash mais elevada por unidade de capital investido e por kWh consumido.

Do ponto de vista financeiro, as atividades da ORAX baseiam-se numa política de tesouraria de "minar e manter". O BTC minado é tratado como um ativo estratégico de tesouraria e não é vendido sistematicamente para cobrir despesas operacionais. Em vez disso, parte do saldo de BTC é dada como garantia para empréstimos (normalmente até ~50% do rácio empréstimo-valor), com financiamento recebido em USDT a taxas de juro na ordem dos 6-8% ao ano. Estes empréstimos são utilizados para financiar os custos operacionais, permitindo a retenção das moedas minadas e posicionando a empresa para beneficiar de uma potencial valorização dos preços, particularmente em torno e após o halving previsto para 2028.

Estrutura operacional

Operacionalmente, a ORAX combina um núcleo interno enxuto com o uso extensivo de empreiteiros especializados. A equipa interna gere a gestão estratégica, as principais decisões técnicas e a operação diária do local no Paraguai: seleção e aquisição de hardware, coordenação logística, implementação de firmware, monitorização de desempenho, reparações, manutenção preventiva e administração básica. Quatro operadores trabalham no local sob a supervisão de um COO, apoiados pelo fundador e por uma pequena função administrativa/secretariado que gere os fluxos de documentação e a coordenação com financiadores, fornecedores e prestadores de serviços.

Os trabalhos de construção e eletricidade para a expansão do local, segurança física 24 horas por dia, 7 dias por semana, logística internacional e desalfandegamento, bem como apoio contabilístico, fiscal e jurídico, são geridos por parceiros externos. O local funciona ao abrigo de um contrato de fornecimento de eletricidade a preço fixo de três anos com o operador de rede local, e a sua configuração física está otimizada para implementações de ASIC arrefecidos a ar de alta densidade, com ênfase na gestão do fluxo de ar, evacuação de calor e tempo de atividade. Esta estrutura "leve" mantém os custos fixos relativamente baixos, permitindo à empresa escalar o hashrate instalado principalmente através de compras de hardware adicional, em vez de expansões de infraestrutura repetidas.

Clientes e posição no mercado

Ao contrário de muitas empresas de mineração que combinam a auto-mineração com o alojamento, a ORAX opera deliberadamente sem clientes externos. Todo o hashrate no local é propriedade e controlado pela própria empresa, e não existe qualquer função de vendas ou marketing destinada a atrair mineiros de retalho ou pequenas instituições. A gestão não vê uma lógica estratégica para trabalhar com pequenos clientes de "retalho" (1–10 máquinas) e deseja evitar a complexidade de gerir inúmeras contas pequenas.

Em princípio, a infraestrutura e o modelo operacional poderiam ser alargados a alojamento em larga escala ou a acordos de joint-venture com parceiros institucionais, particularmente se, até março-abril de 2026, a plataforma não tiver sido totalmente preenchida com o hardware próprio da ORAX. Quaisquer serviços deste tipo seriam tratados como suplementares à estratégia central de auto-mineração. No mercado mais amplo, a empresa posiciona-se como um minerador focado nos custos e movido a energia hidroelétrica no Paraguai, visando situar-se na extremidade inferior da curva de custos global com um custo de produção de BTC total na faixa média dos 30 mil USD/EUR equivalentes a 8 MW, sob as premissas atuais.

Liderança e organização

O conceito estratégico e o perfil atual da ORAX estão intimamente ligados ao seu fundador e único acionista, Goran Jovanovic, um entusiasta de Bitcoin desde 2011 com experiência anterior como investidor em empresas de mineração cotadas em bolsa, como a Bitfarms e outros pares do setor. O seu compromisso de longo prazo com o ecossistema moldou o foco da empresa em energia barata, elevado tempo de atividade, otimização baseada em firmware e alocação disciplinada de capital.

Em 2025, transitou de uma exposição puramente financeira para a construção da sua própria operação física, liderando a garantia de terrenos e a ligação à rede no Paraguai, a negociação do contrato de energia de preço fixo por três anos e o projeto e construção da infraestrutura inicial de 2 MW. Continua a ser o principal decisor para a estratégia, expansão, política de tesouraria e risco. Uma pequena equipa de gestão e administrativa apoia-o no Panamá e no terreno no Paraguai, enquanto as funções não essenciais são subcontratadas. Como resultado, a ORAX apresenta-se atualmente como uma plataforma de mineração focada e impulsionada pelo fundador, com infraestrutura tangível e claro potencial de escala, mas com características típicas de fase inicial: elevada dependência de pessoas-chave, concentração num único local e exposição total à trajetória de preço e dificuldade a longo prazo da Bitcoin.

Garantia de Empréstimo

A linha de capex de 3.600.000 EUR é garantida por ativos mineiros tangíveis e produtivos nas instalações da ORAX no Paraguai. O pacote de garantias consiste em:

infraestrutura elétrica e de local existente e totalmente desenvolvida e a frota ASIC já instalada na configuração atual de 2 MW;

todo o novo hardware de mineração e infraestrutura associada adquiridos com o produto do empréstimo para adicionar cerca de 6 MW de capacidade (elevando o local para 8 MW).

Dada a natureza específica dos ativos mineiros, as garantias são apresentadas em dois níveis:

Valor base – valor contabilístico / de compra em EUR;

Valor de liquidação conservador – 90% do valor base (margem de avaliação de 10%), refletindo que os ASICs e a infraestrutura instalados e operacionais mantêm tipicamente um forte valor de revenda, uma vez que podem gerar fluxo de caixa imediatamente quando ligados.

Nesta base, os ativos empenhados oferecem uma cobertura de garantia do capital do empréstimo de aproximadamente 154% ao valor base e 139% com base numa margem de avaliação (haircut) de 10%.

Resumo de garantias

Fonte de garantia | Valor base (EUR) | Valor de liquidação, 90% (EUR) |

Infraestrutura do local existente e frota instalada | 1,956,039 | 1,760,435 |

Hardware e infraestrutura financiados por empréstimo | 3,600,000 | 3,240,000 |

Garantia total | 5,556,039 | 5,000,435 |

Indicadores de cobertura

Cobertura do valor base: 5.556.039 EUR vs. 3.600.000 EUR ≈ 154 %

Cobertura do valor de liquidação (90% da base): 5.000.435 EUR vs. 3.600.000 EUR ≈ 139 %

Assim, mesmo sob um desconto conservador de 10% em todos os ativos penhorados, a base de colateral ainda excede o principal do empréstimo por uma margem substancial. Todos os itens penhorados são componentes centrais e geradores de rendimento da operação de mineração. Além disso, a ORAX planeia construir e manter uma tesouraria de BTC sob a sua estratégia de mine-and-hold; estas detenções de BTC garantem principalmente empréstimos operacionais de curto prazo garantidos por BTC e não estão incluídas nas tabelas acima, mas representam uma margem económica extra para além do pacote de colateral de ativos fixos.

Destaques

Alvo máx.

30,000 USDC

Alvo mín.

15,000 USDC

Investidores

47

Pagamentos de juros

8 meses

Reembolsos de capital

bullet

Pagamentos totais

mensal

Classificação de risco

- GarantiaAtivos da Empresa

- Pontuação de risco totalA

- Dívida sobre capital próprio1.6

- LTV72 %

- Histórico de crédito8/10

DetalhesAI Translated

Os dados financeiros disponíveis da ORAX cobrem os primeiros três meses de operações comerciais nas suas instalações no Paraguai (setembro-novembro de 2025). Durante este período, a empresa demonstrou fortes margens brutas e operacionais sobre uma base de receitas relativamente pequena mas crescente, confirmando a viabilidade económica da configuração de 2 MW sob a atual tarifa de energia e condições de rede.

Todos os valores abaixo estão expressos em EUR, convertidos de USD a uma taxa ilustrativa de 1 USD = 0,86 EUR.

Principais indicadores financeiros

(Valores em milhares de EUR, arredondados)

Ponto | Receita | Lucro bruto | Lucro líquido* | Margem bruta | Margem líquida |

set de 2025 | 51 | 39 | 32 | 75% | 63% |

out de 2025 | 145 | 103 | 90 | 71% | 62% |

nov de 2025 | 118 | 77 | 61 | 65% | 52% |

set–nov de 2025 | 315 | 219 | 183 | ≈69% | ≈58% |

O reconhecimento de receitas segue a abordagem mine-and-hold da empresa: a receita mensal é calculada como o preço do BTC no final do mês multiplicado pelo BTC minerado nesse mês, sem exigir vendas reais de BTC. Esta é uma representação mark-to-market do valor económico criado, em vez de rendimento em dinheiro realizado.

Análise de receitas e rentabilidade

Em setembro de 2025, o primeiro mês do período apresentado, a ORAX gerou cerca de 51 mil euros de receitas com uma margem bruta de 75% e uma margem líquida aproximada de 63%. Isto reflete uma operação pequena mas eficiente a 2 MW, com uma base de custos enxuta e custos fixos limitados.

Em outubro de 2025, as receitas quase triplicaram para cerca de 145 mil EUR, impulsionadas por uma maior produção e valorização do BTC, enquanto as margens bruta e líquida permaneceram muito fortes, em cerca de 71% e 62%, respetivamente. Isto indica que a estrutura de custos escalou bem com o aumento da produção e que as receitas adicionais se refletiram em grande parte no lucro operacional.

Em novembro de 2025, a receita moderou para aproximadamente 118 mil euros, refletindo amplamente os movimentos de preço do BTC e a volatilidade mensal normal. A margem bruta baixou para cerca de 65% e a margem líquida para cerca de 52%, mas a operação permaneceu altamente lucrativa numa base económica.

Ao longo dos três meses combinados, o ORAX gerou:

Receitas de aproximadamente 315 mil EUR

Lucro bruto de cerca de 219 mil EUR

Lucro líquido (operacional) de aproximadamente 183 mil EUR

Isto corresponde a uma margem bruta global de cerca de 69% e a uma margem líquida de cerca de 58% para o período.

Principais tendências e observações financeiras

Os dados dos primeiros três meses mostram um perfil rentável em fase inicial com margens percentuais muito elevadas, consistentes com baixos custos diretos de energia e uma estrutura organizacional compacta.

As margens brutas e líquidas flutuam naturalmente com o preço do BTC e as condições da rede, mas o diferencial entre o custo total de produção por BTC e o valor de mercado do BTC minerado é substancial neste período. Numa base unitária, os cálculos internos para setembro-novembro indicam um custo de produção total (energia + serviços + custos fixos) de aproximadamente 36-37 mil EUR por BTC, em comparação com um valor médio realizado de cerca de 88 mil EUR por equivalente a BTC, implicando uma margem económica na ordem dos 58%.

As despesas operacionais são modestas em termos absolutos e permanecem baixas em relação às receitas, refletindo uma equipa interna enxuta e a externalização de funções não essenciais. Isto sustenta uma forte alavancagem operacional: à medida que a capacidade e a produção de BTC aumentam, a ORAX espera que uma parte significativa das receitas adicionais se traduza num lucro operacional incremental, desde que as tarifas de energia e as condições da rede permaneçam globalmente em linha com os pressupostos atuais.

Ao mesmo tempo, o histórico financeiro sob o modelo atual é muito curto (três meses), e os resultados são inerentemente sensíveis ao preço do BTC, à dificuldade e ao tempo de atividade. Os valores atuais devem, portanto, ser vistos como uma prova de conceito inicial para a configuração de 2 MW e para a abordagem de minar e manter escolhida, em vez de uma amostra totalmente representativa das diferentes fases do ciclo do Bitcoin.

Plano de Crescimento

A ORAX encontra-se atualmente na fase inicial de expansão da sua plataforma paraguaia. O local está a operar com aproximadamente 2 MW de carga ativa, enquanto a infraestrutura elétrica e física subjacente foi concebida e preparada para suportar um aumento gradual até cerca de 8 MW, com potencial técnico para atingir 8–10 MW ao abrigo do quadro energético existente. A plataforma é utilizada exclusivamente para mineração própria; até à data, não foi comercializada qualquer capacidade de alojamento para terceiros.

O caminho de desenvolvimento central para a empresa é, portanto, direto: primeiro, utilizar plenamente o local existente até à sua capacidade de projeto de 8 MW e, segundo, sempre que viável, explorar uma maior expansão da capacidade elétrica disponível em termos económicos semelhantes. Por outras palavras, o crescimento define-se principalmente como o "preenchimento" progressivo do local atual com hardware ASIC adicional, em vez de uma diversificação geográfica ou uma mudança para serviços de alojamento de clientes.

Estrategicamente, a ORAX pretende seguir uma sequência consistente: minerar BTC, mantê-lo no balanço, utilizar parte deste BTC como garantia para empréstimos para cobrir despesas operacionais e aumentar a capacidade antes do halving previsto para 2028. A empresa não planeia explicitamente vender sistematicamente moedas mineradas para financiar as operações diárias. Em vez disso, espera-se que os custos operacionais sejam financiados em grande parte através de empréstimos garantidos por BTC desembolsados em USDT e, quando apropriado, financiamento adicional orientado para a mineração, permitindo que as detensões de BTC cresçam ao longo do ciclo.

Esta abordagem baseia-se na visão da gestão sobre o próximo ciclo de halving. O planeamento da ORAX assume que, na altura do halving de 2028, e especialmente após o mesmo, o preço do Bitcoin atingirá pelo menos 125.000 USD por BTC. O objetivo da empresa é entrar nesse período com uma infraestrutura de 8 MW totalmente concluída, uma frota moderna de ASICs e uma reserva substancial de BTC acumulada a um custo unitário estruturalmente baixo. Assim que os níveis de preço pós-halving pretendidos forem atingidos, a ORAX espera vender apenas a parte dos seus BTC necessária para reembolsar os empréstimos e juros pendentes, mantendo as moedas restantes e a infraestrutura física como ativos de longo prazo.

Neste contexto, o financiamento por dívida – particularmente o empréstimo garantido por BTC – é visto como o principal canal de crescimento porque permite à ORAX manter toda a margem de mineração e o potencial de valorização. O alojamento de grandes clientes externos é considerado uma alavanca secundária e opcional que seria ativada apenas se, até um prazo interno definido, a plataforma não pudesse ser totalmente preenchida com o equipamento próprio da empresa. Mesmo nesse caso, tais acordos seriam concebidos como complementares, e não como substitutos, da estratégia central de crescimento de minerar e manter.

Acumulação projetada de BTC durante a fase de 14 meses e 8 MW

Assim que a ORAX expandir a sua unidade no Paraguai para 8 MW de carga ativa, a gestão espera que a operação de mineração estabilize em aproximadamente 6,06 BTC por mês, sob as atuais condições da rede. No cenário base de planeamento, a empresa assume um preço de referência do BTC de 90.000 USD (≈77.400 EUR) para a avaliação interna a mercado da produção mensal e estrutura o financiamento operacional em torno desse nível.

Produção mensal de BTC e financiamento operacional a 8 MW

Métrica | Valor / Pressuposto | Por mês (USD) | Por mês (EUR*) |

BTC minerado | Hashrate fixo em 8 MW | 6,0633448 BTC | – |

Preço do BTC (para avaliação mensal) | Entrada de cenário | 90,000 | 77,400 |

Valor de BTC minerados | 6.0633448 × 90,000 | 545,701 | 469,303 |

Custo de produção de numerário | Alimentação + entradas de operação | 222,742 | 191,558 |

Empréstimo operacional garantido por BTC | Empréstimo em USDT garantido por BTC | 222,742 | 191,558 |

Em termos práticos, todos os meses na 8 MW ORAX:

mina cerca de 6,06 BTC,

reconhece um valor de produção de cerca de 545,7 mil USD / 469,3 mil EUR (a 90 mil USD/BTC), e

requer aproximadamente 222,7 mil USD / 191,6 mil EUR em numerário para cobrir os custos diretos de produção e operacionais, financiados através de um empréstimo em USDT com garantia de BTC.

Em conformidade com a estratégia de extrair e manter (mine-and-hold), a intenção da ORAX não é liquidar a totalidade do saldo de BTC para realizar este excedente. Em vez disso, a empresa espera:

venda apenas a quantidade de moedas necessária para reembolsar todos os empréstimos e juros assim que o nível de preço pretendido (≥125 mil USD/BTC) for atingido;

manter os restantes BTC como um ativo de tesouraria a longo prazo; e

continuar a utilizar parte da reserva de BTC como garantia para futuros empréstimos operacionais, detendo simultaneamente a propriedade total tanto da infraestrutura de 8 MW como da frota de hardware de mineração associada.

Via de financiamento alternativa e cenário de reembolso de contingência

Paralelamente à linha de crédito de 14 meses do cenário base, a ORAX está também a avaliar uma opção de financiamento alternativa sob condições mais rigorosas, nomeadamente um empréstimo de prazo mais curto com uma taxa de juro indicativa de 23,1% ao ano e uma maturidade de 8 meses. Sob esta estrutura, a gestão espera que, durante a janela operacional de 8 meses, a capacidade expandida permita à empresa reembolsar aproximadamente 50-55% da obrigação total de reembolso (capital mais juros acumulados) a partir do lucro operacional gerado no período, mantendo a abordagem de "extrair e manter" como o quadro central de tesouraria.

Para o saldo remanescente no vencimento, a ORAX considera duas vias práticas de reembolso.

Cenário de venda de ativos. Se necessário, a empresa pode vender uma parte da frota de ASICs recém-adquirida. O hardware de mineração da classe S21 é negociado globalmente e permanece líquido nos mercados secundários, particularmente quando o equipamento já está instalado e operacional. Sob este cenário, o valor de revenda esperado do equipamento adquirido destina-se a cobrir o montante residual do reembolso sem depender da valorização futura do preço do BTC.

Cenário de refinanciamento bancário. Como alternativa, a ORAX pode refinanciar o empréstimo de curto prazo através de uma linha bancária convencional assim que a expansão for executada e a base de ativos estiver totalmente refletida no balanço. Nessa fase, a empresa espera ter garantias tangíveis suficientes sob a forma de infraestruturas e equipamentos mineiros para suportar uma linha de custo substancialmente inferior, com uma cobertura de garantias (ativos fixos versus novos empréstimos) superior a 250%, melhorando o conforto do mutuante e reduzindo o preço face ao instrumento inicial de curto prazo.

Descrição do Empréstimo

A ORAX Assets Management Corp. procura uma linha de crédito de capex de 3.600.000 EUR para financiar a expansão do seu local de mineração no Paraguai de aproximadamente 2 MW para 8 MW de carga elétrica ativa. O empréstimo destina-se exclusivamente à compra, importação e implementação de equipamento de mineração ASIC adicional e adaptações relacionadas do local, correspondendo a cerca de 6 MW de capacidade incremental. A linha de crédito não foi concebida para refinanciar perdas históricas ou financiar despesas operacionais correntes; espera-se que estas sejam cobertas através de empréstimos de capital de giro garantidos por BTC e assegurados pelos BTC minerados.

Finalidade e utilização das receitas

O produto do empréstimo será utilizado para financiar:

aquisição de aproximadamente 1.710 unidades Bitmain Antminer S21 PRO (ou máquinas de classe de eficiência semelhante) correspondentes aos 6 MW adicionais;

logística internacional e desalfandegamento para estas unidades (frete marítimo, seguro, corretagem, transporte local);

instalação, montagem em bastidor, distribuição de energia e integração de rede nas instalações do Paraguai;

manutenção inicial, peças sobressalentes e pequenas adaptações no local necessárias para operar a configuração expandida de 8 MW.

Em substância, a facilidade colmata a necessidade de capital entre a infraestrutura de 2 MW existente da ORAX e a configuração de 8 MW totalmente concluída, na qual se baseiam as projeções financeiras e o plano de crescimento da empresa.

Opção de financiamento alternativa

A ORAX está preparada para considerar uma estrutura alternativa com uma maturidade mais curta e um cupão mais elevado. Esta opção pretende ser uma via de execução pragmática caso o mutuante prefira uma rotação de capital mais rápida e uma redução precoce do risco através de uma duração mais curta.

Opção alternativa – termos indicativos

Parâmetro | Instalação de caso base | Instalação alternativa |

Montante total da facilidade | 3.600.000 EUR | 3.600.000 EUR |

Objetivo | Expansão de 6 MW para atingir uma carga total de ~8 MW | Igual |

Tenor | 14 meses | 8 meses |

Taxa de juro | 14% fixo ao ano | 23,1% fixo ao ano |

Pagamentos de juros | Mensal | Mensal |

Amortização de capital | Reembolso total no vencimento | Reembolso total no vencimento |

Tranches | 6 × 600.000,00 EUR | 6 × 600.000,00 EUR (ou conforme acordado) |

Sob a estrutura alternativa de 8 meses a 23,1% ao ano, a administração espera que a capacidade expandida permita à ORAX cobrir uma parte material da obrigação global de reembolso durante a janela operacional através do lucro operacional, reduzindo a dependência da valorização do preço do BTC no final do prazo. Qualquer saldo remanescente no vencimento pode ser resolvido através dos caminhos de contingência da empresa descritos na secção do plano de crescimento, incluindo a revenda parcial de equipamento ASIC recém-adquirido (mercado secundário altamente líquido) ou o refinanciamento através de uma facilidade bancária convencional assim que a base de ativos expandida estiver totalmente refletida no balanço.

Factos principais

- ORAX ASSETS MANAGEMENT CORPORATION foi fundado(a)Sep 02, 2025

- Início do trabalho ativo/produçãoSep 10, 2025

Informação do mutuário

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- N.º Reg.155772436

Descrição e tamanho do mercadoAI Translated

Ambiente global de mineração de Bitcoin

A mineração de Bitcoin é uma indústria de grande escala, intensiva em capital e energia, onde a competitividade é impulsionada principalmente pelo custo da eletricidade, eficiência do hardware e tempo de atividade (uptime). Nos últimos anos, o hashrate cresceu rapidamente, expulsando do mercado mineradores ineficientes e de alto custo e favorecendo operadores com energia barata e estável e frotas de ASIC modernas. Regiões com abundância de energia hidrelétrica ou outra geração de baixo custo (incluindo partes da América Latina) tornaram-se hubs naturais para a mineração em escala industrial.

O Halving e suas implicações

A recompensa por bloco do Bitcoin já passou por quatro halvings (2012, 2016, 2020, 2024), reduzindo a cada vez as recompensas dos mineradores por bloco em 50%. Historicamente, os halvings apertaram a economia dos mineradores, embora tenham sido frequentemente seguidos por uma valorização do preço do BTC a médio prazo, ainda que com magnitudes diferentes em cada ciclo. O próximo halving, previsto para cerca de 2028, reduzirá novamente as recompensas por bloco e provavelmente aumentará a pressão sobre os produtores de alto custo, tornando o baixo custo unitário e as fortes reservas de BTC no balanço patrimonial particularmente importantes.

Posicionamento da ORAX neste contexto

Dentro deste ambiente, a ORAX posiciona-se como uma mineradora própria (self-miner) focada e de baixo custo no Paraguai, aproveitando a energia da rede baseada em hidrelétricas sob um contrato de preço fixo e frotas de ASIC otimizadas. A estratégia da empresa é escalar um único local para 8 MW, minerar BTC a um custo total estruturalmente baixo e seguir uma política de tesouraria de "minar e manter" (mine-and-hold) apoiada por empréstimos garantidos por BTC. Isso posiciona a ORAX para potencialmente se beneficiar se o BTC se valorizar antes e depois do halving de 2028, enquanto permanece exposta aos riscos usuais do setor de preço do BTC, dificuldade e concentração em um único local.