Kopanie Bitcoinów

🧰Usługi

ID: 320

20,059.10USDC

Otwarte

66.86% of 30,000 USDC

- Okres pożyczki8 miesiące

- Oprocentowanie pożyczki23.10 %

- Wygasa22 days, 23:56:24

O projekcieAI Translated

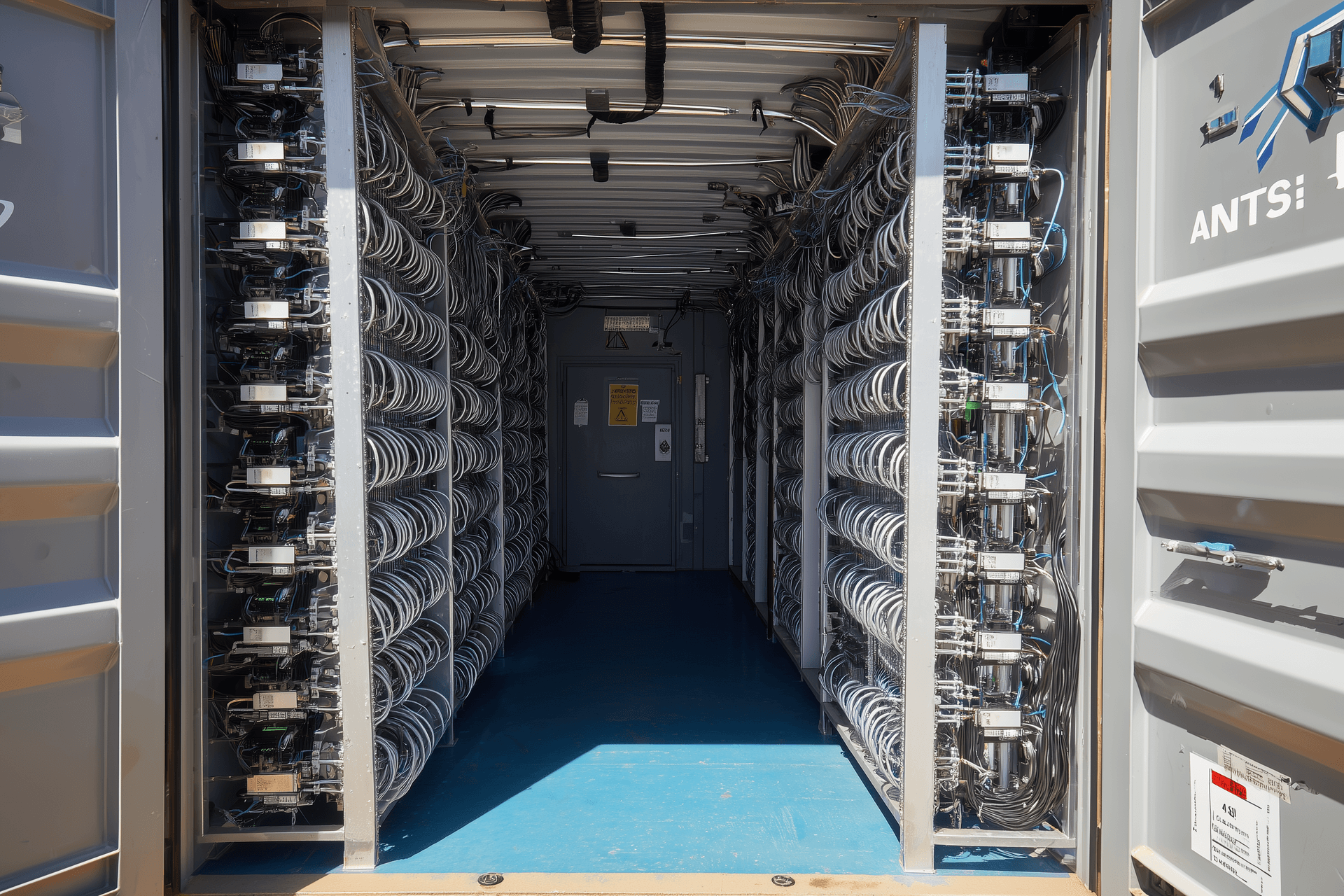

ORAX Assets Management Corp. to międzynarodowa korporacja biznesowa zarejestrowana w Panamie, posiadająca aktywa operacyjne zlokalizowane w Paragwaju. Firma została utworzona jako dedykowany podmiot do wydobywania Bitcoinów na skalę przemysłową, zbudowany wokół jednego, rozszerzalnego obiektu podłączonego do paragwajskiej sieci energetycznej. Podstawową działalnością ORAX jest posiadanie i obsługa mocy wydobywczych opartych na układach ASIC na własny rachunek, ze strategicznym naciskiem na akumulację wydobytych BTC w bilansie („wydobądź i trzymaj”), zamiast traktowania ich jako krótkoterminowe operacyjne przepływy pieniężne.

Obecny obiekt wykorzystuje około 2 MW obciążenia elektrycznego poprzez zainstalowany sprzęt wydobywczy i zabezpieczone operacje 24/7. Infrastruktura elektryczna i fizyczna została przygotowana do zwiększenia mocy do około 8 MW, z kontraktowym potencjałem osiągnięcia 8–10 MW w ramach istniejących taryf. Na tym etapie głównym wąskim gardłem dla wzrostu jest sprzęt i finansowanie, a nie energia czy przestrzeń: obiekt jest koncepcyjnie sformułowany jako skoncentrowana, skalowalna platforma do niskokosztowej produkcji BTC przy użyciu nowoczesnych, zoptymalizowanych flot ASIC.

Model biznesowy i działalność

ORAX działa jako czysty self-miner, a nie jako dostawca hostingu czy odsprzedawca sprzętu. Model biznesowy firmy polega na zabezpieczeniu strukturalnie taniej energii elektrycznej z sieci w Paragwaju, wdrożeniu własnych maszyn ASIC w zoptymalizowanej konfiguracji chłodzonej powietrzem i konwersji energii na BTC przy najniższym możliwym całkowitym koszcie jednostkowym. Wartość kumuluje się w całości w bilansie własnym firmy: nie ma klientów zewnętrznych, których maszyny byłyby hostowane na miejscu, ani usług opartych na opłatach, które rozwadniałyby korzyści ekonomiczne z wydobycia.

Platforma integruje pełny łańcuch wartości wydobycia dla operacji własnych: wybór, zakup i import sprzętu ASIC; fracht morski i odprawa celna; przygotowanie przed wdrożeniem (inspekcja, wymiana wybranych komponentów, zarządzanie termiczne); instalacja i konfiguracja w szafach rack; optymalizacja oprogramowania układowego; ciągły monitoring; konserwacja i naprawy na miejscu. Kluczowym wyróżnikiem jest systematyczne stosowanie niestandardowego oprogramowania układowego, mającego na celu zwiększenie wydajności obliczeniowej o 15–20% w stosunku do ustawień fabrycznych, co pozwala na uzyskanie wyższego hashrate'u na jednostkę zainwestowanego kapitału i na każdą zużytą kWh.

Pod względem finansowym działalność ORAX opiera się na polityce skarbowej typu „wydobądź i trzymaj” (mine-and-hold). Wydobyte BTC są traktowane jako strategiczne aktywa skarbowe i nie są systematycznie sprzedawane w celu pokrycia kosztów operacyjnych. Zamiast tego część salda BTC jest zastawiana jako zabezpieczenie pożyczek (zazwyczaj do ok. 50% wartości zabezpieczenia), przy czym finansowanie otrzymywane jest w USDT przy stopach procentowych w zakresie 6–8% w skali roku. Pożyczki te służą do finansowania kosztów operacyjnych, co pozwala na zachowanie wydobytych monet i pozycjonuje firmę tak, aby mogła czerpać korzyści z potencjalnego wzrostu cen, szczególnie w okolicach i po spodziewanym halvingu w 2028 roku.

Struktura operacyjna

Operacyjnie ORAX łączy szczupły rdzeń wewnętrzny z szerokim wykorzystaniem wyspecjalizowanych wykonawców. Zespół wewnętrzny zajmuje się zarządzaniem strategicznym, kluczowymi decyzjami technicznymi i codzienną obsługą placówki w Paragwaju: doborem i zakupem sprzętu, koordynacją logistyki, wdrażaniem oprogramowania układowego, monitorowaniem wydajności, naprawami, konserwacją zapobiegawczą i podstawową administracją. Na miejscu pracuje czterech operatorów pod nadzorem dyrektora operacyjnego (COO), wspieranych przez założyciela oraz niewielką funkcję administracyjną/asystencką, która zarządza przepływem dokumentacji i koordynacją z pożyczkodawcami, dostawcami i usługodawcami.

Prace budowlane i elektryczne związane z rozbudową obiektu, całodobowa ochrona fizyczna, logistyka międzynarodowa i odprawa celna, a także wsparcie księgowe, podatkowe i prawne są obsługiwane przez partnerów zewnętrznych. Obiekt działa w oparciu o trzyletnią umowę na dostawę energii elektrycznej po stałej cenie z lokalnym operatorem sieci, a jego układ fizyczny jest zoptymalizowany pod kątem wdrożeń wysokonakładowych układów ASIC chłodzonych powietrzem, z naciskiem na zarządzanie przepływem powietrza, odprowadzanie ciepła i czas sprawności. Ta „lekka” struktura utrzymuje stałe koszty ogólne na stosunkowo niskim poziomie, umożliwiając firmie skalowanie zainstalowanego hashrate'u głównie poprzez dodatkowe zakupy sprzętu, a nie powtarzającą się rozbudowę infrastruktury.

Klienci i pozycja rynkowa

W przeciwieństwie do wielu firm wydobywczych, które łączą wydobycie własne z hostingiem, ORAX celowo działa bez klientów zewnętrznych. Cały hashrate w obiekcie jest własnością firmy i znajduje się pod jej kontrolą, a firma nie prowadzi działań sprzedażowych ani marketingowych mających na celu pozyskanie górników detalicznych lub małych instytucjonalnych. Zarząd nie widzi strategicznego uzasadnienia dla współpracy z małymi klientami „detalicznymi” (1–10 maszyn) i chce uniknąć złożoności związanej z zarządzaniem licznymi małymi kontami.

W zasadzie infrastruktura i model operacyjny mogłyby zostać rozszerzone na hosting na dużą skalę lub umowy typu joint-venture z partnerami instytucjonalnymi, zwłaszcza jeśli do marca–kwietnia 2026 r. platforma nie zostanie w pełni zapełniona własnym sprzętem ORAX. Wszelkie takie usługi byłyby traktowane jako uzupełnienie podstawowej strategii self-miningu. Na szerszym rynku firma pozycjonuje się jako zorientowany na koszty miner w Paragwaju, zasilany energią wodną, dążący do znalezienia się w dolnej części globalnej krzywej kosztów z całkowitym kosztem produkcji BTC w granicach średnich 30 tys. USD/EUR przy 8 MW, zgodnie z obecnymi założeniami.

Przywództwo i organizacja

Koncepcja strategiczna i obecny profil ORAX są ściśle powiązane z jego założycielem i jedynym udziałowcem, Goranem Jovanovicem, entuzjastą Bitcoina od 2011 roku, posiadającym wcześniejsze doświadczenie jako inwestor w publicznie notowanych spółkach wydobywczych, takich jak Bitfarms i inne podmioty z sektora. Jego długoterminowe zaangażowanie w ekosystem ukształtowało koncentrację firmy na taniej energii, wysokim czasie bezawaryjnej pracy, optymalizacji opartej na oprogramowaniu układowym i zdyscyplinowanej alokacji kapitału.

W 2025 r. przeszedł od ekspozycji czysto finansowej do budowy własnej działalności fizycznej, kierując zabezpieczeniem gruntów i przyłączeniem do sieci w Paragwaju, negocjacjami trzyletniego kontraktu na energię elektryczną o stałej cenie oraz projektowaniem i budową początkowej infrastruktury o mocy 2 MW. Pozostaje kluczowym decydentem w zakresie strategii, ekspansji, polityki skarbowej i ryzyka. Mały zespół zarządzający i administracyjny wspiera go w Panamie i na miejscu w Paragwaju, podczas gdy funkcje poboczne są zlecane na zewnątrz. W rezultacie ORAX prezentuje się obecnie jako skoncentrowana, kierowana przez założyciela platforma wydobywcza z namacalną infrastrukturą i wyraźnym potencjałem skalowania, ale z typowymi cechami wczesnego etapu: wysoką zależnością od kluczowych osób, koncentracją w jednej lokalizacji i pełną ekspozycją na długoterminową trajektorię ceny i trudności Bitcoina.

Zabezpieczenie kredytu

Linia kredytowa na wydatki inwestycyjne (capex) w wysokości 3 600 000 EUR jest zabezpieczona twardymi, produktywnymi aktywami wydobywczymi w paragwajskiej lokalizacji ORAX. Pakiet zabezpieczeń składa się z:

istniejąca, w pełni rozbudowana infrastruktura elektryczna i obiektowa oraz już zainstalowana flota ASIC w obecnej konfiguracji 2 MW;

cały nowy sprzęt wydobywczy i powiązana infrastruktura zakupione ze środków z pożyczki w celu dodania ok. 6 MW mocy (zwiększając moc obiektu do 8 MW).

Ze względu na specyficzny charakter aktywów wydobywczych, zabezpieczenie jest prezentowane na dwóch poziomach:

Wartość bazowa – wartość księgowa / zakupu w EUR;

Konserwatywna wartość likwidacyjna – 90% wartości bazowej (10% dyskonta), co odzwierciedla fakt, że zainstalowane, operacyjne układy ASIC i infrastruktura zazwyczaj zachowują wysoką wartość odsprzedaży, ponieważ mogą generować przepływy pieniężne natychmiast po podłączeniu do zasilania.

Na tej podstawie zastawione aktywa zapewniają pokrycie zabezpieczenia kapitału pożyczki na poziomie ok. 154% wartości bazowej i 139% przy uwzględnieniu 10% marży bezpieczeństwa (haircut).

Podsumowanie zabezpieczeń

Źródło zabezpieczenia | Wartość bazowa (EUR) | Wartość likwidacyjna, 90% (EUR) |

Istniejąca infrastruktura obiektu i zainstalowana flota | 1,956,039 | 1,760,435 |

Sprzęt i infrastruktura finansowane z pożyczek | 3,600,000 | 3,240,000 |

Całkowite zabezpieczenie | 5,556,039 | 5,000,435 |

Wskaźniki pokrycia

Pokrycie wartości bazowej: 5 556 039 EUR vs 3 600 000 EUR ≈ 154%

Pokrycie wartości likwidacyjnej (90% podstawy): 5 000 435 EUR vs 3 600 000 EUR ≈ 139 %

Zatem nawet przy konserwatywnym 10-procentowym odpisie (haircut) na wszystkie zastawione aktywa, baza zabezpieczeń nadal przewyższa kapitał pożyczki o znaczną marżę. Wszystkie zastawione przedmioty są kluczowymi, generującymi dochód elementami operacji wydobywczej. Ponadto ORAX planuje budowę i utrzymanie skarbu BTC w ramach swojej strategii „wydobądź i trzymaj” (mine-and-hold); te zasoby BTC zabezpieczają przede wszystkim krótkoterminowe pożyczki operacyjne oparte na BTC i nie są uwzględnione w powyższych tabelach, ale stanowią dodatkowy bufor ekonomiczny wykraczający poza pakiet zabezpieczeń w postaci aktywów trwałych.

Najważniejsze informacje

Maksymalny cel

30,000 USDC

Minimalny cel

15,000 USDC

Inwestorzy

47

Wypłaty odsetek

8 miesiące

Spłaty kapitału

jednorazowa

Całkowite płatności

miesięczna

Ocena ryzyka

- ZabezpieczenieAktywa firmy

- Całkowity wynik ryzykaA

- Dług do kapitału własnego1.6

- LTV72 %

- Historia kredytowa8/10

SzczegółyAI Translated

Dostępne dane finansowe ORAX obejmują pierwsze trzy miesiące działalności komercyjnej w zakładzie w Paragwaju (wrzesień–listopad 2025 r.). W tym okresie firma wykazała silne marże brutto i operacyjne na stosunkowo małej, ale rosnącej bazie przychodów, co potwierdza ekonomiczną opłacalność konfiguracji 2 MW przy obecnej taryfie energetycznej i warunkach sieciowych.

Wszystkie poniższe kwoty wyrażone są w EUR, przeliczone z USD po przykładowym kursie 1 USD = 0,86 EUR.

Kluczowe wskaźniki finansowe

(Wartości w tys. EUR, zaokrąglone)

Kropka | Przychód | Zysk brutto | Zysk netto* | Marża brutto | Marża netto |

wrz 2025 | 51 | 39 | 32 | 75% | 63% |

paź 2025 | 145 | 103 | 90 | 71% | 62% |

lis 2025 | 118 | 77 | 61 | 65% | 52% |

wrz–lis 2025 | 315 | 219 | 183 | ≈69% | ≈58% |

Rozpoznawanie przychodów odbywa się zgodnie z firmowym podejściem „wydobądź i trzymaj” (mine-and-hold): miesięczny przychód jest obliczany jako cena BTC na koniec miesiąca pomnożona przez liczbę BTC wydobytych w tym miesiącu, bez konieczności faktycznej sprzedaży BTC. Jest to ujęcie rynkowe (mark-to-market) wytworzonej wartości ekonomicznej, a nie zrealizowany dochód gotówkowy.

Analiza przychodów i rentowności

We wrześniu 2025 r., pierwszym miesiącu prezentowanego okresu, ORAX wygenerował około 51 tys. EUR przychodu przy marży brutto na poziomie 75% i przybliżonej marży netto wynoszącej 63%. Odzwierciedla to małą, ale wydajną działalność o mocy 2 MW, z niską bazą kosztową i ograniczonymi kosztami stałymi.

W październiku 2025 r. przychody wzrosły prawie trzykrotnie do około 145 tys. EUR, co było podyktowane wyższą produkcją i ceną BTC, podczas gdy marże brutto i netto pozostały na bardzo wysokim poziomie, odpowiednio około 71% i 62%. Wskazuje to na dobrą skalowalność struktury kosztów wraz ze wzrostem produkcji oraz na fakt, że dodatkowe przychody w dużej mierze przełożyły się na zysk operacyjny.

W listopadzie 2025 r. przychody spadły do poziomu około 118 tys. EUR, co w dużej mierze odzwierciedlało ruchy cen BTC i normalną zmienność z miesiąca na miesiąc. Marża brutto obniżyła się do około 65%, a marża netto do około 52%, ale działalność pozostała wysoce rentowna pod względem ekonomicznym.

W ciągu tych trzech miesięcy łącznie ORAX wygenerował:

Przychody w wysokości około 315 tys. EUR

Zysk brutto w wysokości około 219 tys. EUR

Zysk netto (operacyjny) w wysokości około 183 tys. EUR

Odpowiada to ogólnej marży brutto na poziomie około 69% i marży netto na poziomie około 58% w tym okresie.

Kluczowe trendy i obserwacje finansowe

Dane z pierwszych trzech miesięcy wykazują rentowny profil na wczesnym etapie z bardzo wysokimi marżami procentowymi, co jest spójne z niskimi bezpośrednimi kosztami energii i zwartą strukturą organizacyjną.

Marże brutto i netto naturalnie wahają się wraz z ceną BTC i warunkami sieciowymi, ale różnica między całkowitym kosztem produkcji na BTC a wartością rynkową wydobytego BTC jest w tym okresie znaczna. W przeliczeniu na jednostkę, wewnętrzne obliczenia dla okresu wrzesień–listopad wskazują na całkowity koszt produkcji (energia + usługi + koszty ogólne) wynoszący około 36–37 tys. EUR na BTC, w porównaniu ze średnią zrealizowaną wartością około 88 tys. EUR na ekwiwalent BTC, co oznacza marżę ekonomiczną rzędu 58%.

Koszty operacyjne są skromne w ujęciu bezwzględnym i pozostają niskie w stosunku do przychodów, co odzwierciedla szczupły zespół wewnętrzny oraz outsourcing funkcji pobocznych. Wspiera to silną dźwignię operacyjną: wraz ze wzrostem mocy produkcyjnych i wydobycia BTC, ORAX spodziewa się, że znaczna część dodatkowych przychodów przełoży się na przyrostowy zysk operacyjny, pod warunkiem że taryfy energetyczne i warunki sieciowe pozostaną zasadniczo zgodne z obecnymi założeniami.

Jednocześnie historia finansowa w ramach obecnego modelu jest bardzo krótka (trzy miesiące), a wyniki są ze swej natury wrażliwe na cenę BTC, trudność wydobycia i czas pracy. Obecne dane należy zatem postrzegać jako wstępny dowód koncepcji dla konfiguracji 2 MW i wybranego podejścia „wydobądź i trzymaj”, a nie jako w pełni reprezentatywną próbę dla różnych etapów cyklu Bitcoina.

Plan wzrostu

ORAX znajduje się obecnie we wczesnej fazie skalowania swojej paragwajskiej platformy. Obiekt działa przy obciążeniu czynnym wynoszącym około 2 MW, podczas gdy podstawowa infrastruktura elektryczna i fizyczna została zaprojektowana i przygotowana do obsługi stopniowego wzrostu do około 8 MW, z technicznym potencjałem osiągnięcia 8–10 MW w ramach istniejącej sieci energetycznej. Platforma jest wykorzystywana wyłącznie do wydobycia własnego; do tej pory nie skomercjalizowano żadnych mocy hostingowych dla podmiotów trzecich.

Główna ścieżka rozwoju firmy jest zatem prosta: po pierwsze, pełne wykorzystanie istniejącej lokalizacji do jej projektowej mocy 8 MW, a po drugie, tam gdzie to możliwe, zbadanie dalszej rozbudowy dostępnej mocy elektrycznej na podobnych warunkach ekonomicznych. Innymi słowy, wzrost definiuje się przede wszystkim jako progresywne „wypełnianie” obecnej lokalizacji dodatkowym sprzętem ASIC, a nie jako dywersyfikację geograficzną czy przejście na usługi hostingu dla klientów.

Strategicznie ORAX zamierza realizować spójną sekwencję działań: wydobywać BTC, utrzymywać je w bilansie, wykorzystywać część tych BTC jako zabezpieczenie pożyczek na pokrycie wydatków operacyjnych oraz budować moce produkcyjne przed spodziewanym halvingiem w 2028 roku. Spółka wyraźnie nie planuje systematycznej sprzedaży wydobytych monet w celu finansowania bieżącej działalności. Zamiast tego oczekuje się, że koszty operacyjne będą finansowane głównie poprzez pożyczki zabezpieczone BTC wypłacane w USDT oraz, w stosownych przypadkach, dodatkowe finansowanie ukierunkowane na wydobycie, co pozwoli na wzrost zasobów BTC w całym cyklu.

Podejście to opiera się na wizji zarządu dotyczącej kolejnego cyklu halvingu. Planowanie ORAX zakłada, że do czasu halvingu w 2028 r., a zwłaszcza po nim, cena Bitcoina osiągnie co najmniej 125 000 USD za BTC. Celem firmy jest wejście w ten okres z w pełni rozbudowanym obiektem o mocy 8 MW, nowoczesną flotą ASIC oraz znaczną rezerwą BTC zgromadzoną przy strukturalnie niskim koszcie jednostkowym. Po osiągnięciu docelowych poziomów cenowych po halvingu, ORAX spodziewa się sprzedawać tylko tę część swoich BTC, która jest niezbędna do spłaty zaległych pożyczek i odsetek, zachowując pozostałe monety oraz infrastrukturę fizyczną jako aktywa długoterminowe.

W tym kontekście finansowanie dłużne – w szczególności pożyczki zabezpieczone BTC – jest postrzegane jako główny kanał wzrostu, ponieważ pozwala ORAX zachować całą marżę wydobywczą i potencjał wzrostu. Hosting dużych klientów zewnętrznych jest uważany za drugorzędną, opcjonalną dźwignię, która zostałaby uruchomiona tylko wtedy, gdyby w określonym terminie wewnętrznym platforma nie mogła zostać w pełni wypełniona własnym sprzętem firmy. Nawet w takim przypadku takie ustalenia byłyby zaprojektowane jako uzupełnienie, a nie zastępstwo dla podstawowej strategii wzrostu typu „wydobądź i trzymaj”.

Prognozowana akumulacja BTC w 14-miesięcznej fazie 8 MW

Gdy ORAX zwiększy moc swojego zakładu w Paragwaju do 8 MW aktywnego obciążenia, zarząd spodziewa się, że operacja wydobywcza ustabilizuje się na poziomie około 6,06 BTC miesięcznie w obecnych warunkach sieciowych. W bazowym scenariuszu planowania firma przyjmuje referencyjną cenę BTC na poziomie 90 000 USD (≈77 400 EUR) dla wewnętrznej wyceny rynkowej miesięcznej produkcji i wokół tego poziomu strukturyzuje finansowanie operacyjne.

Miesięczna produkcja BTC i finansowanie operacyjne przy 8 MW

Metryka | Wartość / Założenie | Miesięcznie (USD) | Miesięcznie (EUR*) |

Wydobyte BTC | Stały hashrate na poziomie 8 MW | 6,0633448 BTC | – |

Cena BTC (do wyceny miesięcznej) | Dane wejściowe scenariusza | 90,000 | 77,400 |

Wartość wydobytych BTC | 6.0633448 × 90,000 | 545,701 | 469,303 |

Koszt produkcji gotówki | Zasilanie + wejścia sterujące | 222,742 | 191,558 |

Pożyczka operacyjna zabezpieczona BTC | Pożyczka w USDT zabezpieczona przez BTC | 222,742 | 191,558 |

W praktyce, każdego miesiąca w 8 MW ORAX:

wydobywa około 6,06 BTC,

uznaje wartość produkcji na poziomie około 545,7 tys. USD / 469,3 tys. EUR (przy 90 tys. USD/BTC) oraz

wymaga około 222,7 tys. USD / 191,6 tys. EUR w gotówce na pokrycie bezpośrednich kosztów produkcji i operacyjnych, sfinansowanych z pożyczki w USDT zabezpieczonej w BTC.

Zgodnie ze strategią „wydobądź i trzymaj” (mine-and-hold), intencją ORAX nie jest upłynnienie całego salda BTC w celu realizacji tej nadwyżki. Zamiast tego firma spodziewa się:

sprzedaj tylko tyle monet, ile jest konieczne do spłaty wszystkich pożyczek i odsetek po osiągnięciu docelowego poziomu cenowego (≥125 tys. USD/BTC);

zachować pozostałe BTC jako długoterminowy składnik aktywów skarbowych; oraz

dalsze wykorzystywanie części rezerwy BTC jako zabezpieczenia przyszłych pożyczek operacyjnych, przy jednoczesnym posiadaniu na własność zarówno infrastruktury 8 MW, jak i powiązanej floty sprzętu wydobywczego.

Alternatywna ścieżka finansowania i scenariusz spłaty warunkowej

Równolegle do 14-miesięcznego finansowania bazowego, ORAX ocenia również alternatywną opcję finansowania na surowszych warunkach, a mianowicie pożyczkę o krótszym terminie zapadalności z indykatywną stopą procentową 23,1% w skali roku i 8-miesięcznym okresem spłaty. W ramach tej struktury zarząd spodziewa się, że w ciągu 8-miesięcznego okna operacyjnego zwiększona wydajność pozwoliłaby firmie spłacić około 50–55% całkowitego zobowiązania do spłaty (kapitał plus naliczone odsetki) z zysku operacyjnego wypracowanego w tym okresie, przy jednoczesnym zachowaniu podejścia „wydobądź i trzymaj” jako podstawowego modelu zarządzania skarbem.

W przypadku pozostałego salda w terminie zapadalności ORAX rozważa dwie praktyczne ścieżki spłaty.

Scenariusz sprzedaży aktywów. W razie potrzeby firma może sprzedać część nowo nabytej floty ASIC. Sprzęt wydobywczy klasy S21 jest przedmiotem handlu globalnego i pozostaje płynny na rynkach wtórnych, zwłaszcza gdy urządzenia są już zainstalowane i sprawne. W tym scenariuszu oczekiwana wartość odsprzedaży zakupionego sprzętu ma na celu pokrycie pozostałej kwoty spłaty bez polegania na przyszłym wzroście ceny BTC.

Scenariusz refinansowania bankowego. Alternatywnie, ORAX może refinansować pożyczkę krótkoterminową za pomocą konwencjonalnego kredytu bankowego po przeprowadzeniu ekspansji i pełnym odzwierciedleniu bazy aktywów w bilansie. Na tym etapie spółka spodziewa się posiadać wystarczające zabezpieczenia rzeczowe w postaci infrastruktury i sprzętu górniczego, aby obsłużyć kredyt o znacząco niższym koszcie, przy czym pokrycie zabezpieczenia (aktywa trwałe w stosunku do nowego zadłużenia) przekroczy 250%, co poprawi komfort kredytodawcy i obniży cenę w porównaniu z początkowym instrumentem krótkoterminowym.

Opis pożyczki

ORAX Assets Management Corp. ubiega się o linię kredytową na wydatki inwestycyjne (capex) w wysokości 3 600 000 EUR w celu sfinansowania rozbudowy paragwajskiej kopalni z około 2 MW do 8 MW aktywnego obciążenia elektrycznego. Pożyczka jest przeznaczona wyłącznie na zakup, import i wdrożenie dodatkowego sprzętu wydobywczego ASIC oraz powiązane adaptacje obiektu, co odpowiada około 6 MW dodatkowej mocy. Instrument ten nie jest przeznaczony do refinansowania historycznych strat ani finansowania bieżących kosztów operacyjnych; oczekuje się, że zostaną one pokryte z pożyczek na kapitał obrotowy zabezpieczonych wydobytymi BTC.

Cel i wykorzystanie wpływów

Środki z pożyczki zostaną przeznaczone na sfinansowanie:

nabycie około 1710 jednostek Bitmain Antminer S21 PRO (lub maszyn o podobnej klasie wydajności) odpowiadających dodatkowym 6 MW;

międzynarodowa logistyka i odprawa celna dla tych jednostek (transport morski, ubezpieczenie, spedycja, transport lokalny);

instalacja, montaż w szafach rack, dystrybucja zasilania i integracja sieciowa w zakładzie w Paragwaju;

serwis początkowy, części zamienne i drobne adaptacje obiektu niezbędne do eksploatacji rozbudowanej konfiguracji 8 MW.

W istocie instrument ten pokrywa zapotrzebowanie kapitałowe pomiędzy istniejącą infrastrukturą ORAX o mocy 2 MW a w pełni rozbudowaną konfiguracją 8 MW, na której opierają się prognozy finansowe i plan rozwoju firmy.

Alternatywna opcja finansowania

ORAX jest gotowy rozważyć alternatywną strukturę o krótszym terminie zapadalności i wyższym kuponie. Opcja ta jest pomyślana jako pragmatyczna ścieżka realizacji, jeśli pożyczkodawca preferuje szybszy obrót kapitału i wcześniejsze ograniczenie ryzyka dzięki krótszemu czasowi trwania.

Opcja alternatywna – warunki orientacyjne

Parametr | Obiekt przypadku bazowego | Alternatywny obiekt |

Całkowita kwota kredytu | 3 600 000 EUR | 3 600 000 EUR |

Cel | Rozbudowa o 6 MW w celu osiągnięcia całkowitego obciążenia ok. 8 MW | To samo |

Tenor | 14 miesięcy | 8 miesięcy |

Stopa procentowa | 14% stałe w skali roku | 23,1% stałe w skali roku |

Płatności odsetkowe | Miesięcznie | Miesięcznie |

Spłata kapitału | Wykup jednorazowy w terminie zapadalności | Wykup jednorazowy w terminie zapadalności |

Transze | 6 × 600 000,00 EUR | 6 × 600 000,00 EUR (lub zgodnie z ustaleniami) |

W ramach alternatywnej struktury na 8 miesięcy z oprocentowaniem 23,1% w skali roku, zarząd spodziewa się, że zwiększona wydajność pozwoliłaby ORAX na pokrycie istotnej części całkowitego zobowiązania do spłaty w okresie operacyjnym z zysku operacyjnego, zmniejszając zależność od wzrostu ceny BTC na koniec okresu. Wszelkie pozostałe saldo w terminie zapadalności może zostać uregulowane za pośrednictwem ścieżek awaryjnych firmy opisanych w sekcji planu wzrostu, w tym częściowej odsprzedaży nowo nabytego sprzętu ASIC (wysoce płynny rynek wtórny) lub refinansowania za pośrednictwem konwencjonalnego kredytu bankowego, gdy rozszerzona baza aktywów zostanie w pełni odzwierciedlona w bilansie.

Kluczowe fakty

- ORAX ASSETS MANAGEMENT CORPORATION została założonaSep 02, 2025

- Rozpoczęcie aktywnej działalności/produkcjiSep 10, 2025

Informacje o pożyczkobiorcy

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- Nr rejestracyjny155772436

Opis rynku i wielkośćAI Translated

Globalne środowisko wydobycia Bitcoina

Wydobycie Bitcoina to duża, kapitałochłonna i energochłonna branża, w której konkurencyjność zależy przede wszystkim od kosztów energii elektrycznej, wydajności sprzętu i czasu bezawaryjnej pracy. W ciągu ostatnich lat hashrate gwałtownie wzrósł, wypychając z rynku nieefektywnych górników o wysokich kosztach i faworyzując operatorów z tanią, stabilną energią i nowoczesnymi flotami ASIC. Regiony z obfitymi zasobami hydroenergetycznymi lub inną tanią generacją (w tym części Ameryki Łacińskiej) stały się naturalnymi centrami wydobycia na skalę przemysłową.

Halving i jego konsekwencje

Nagroda za blok Bitcoina przeszła już cztery halvingi (2012, 2016, 2020, 2024), za każdym razem zmniejszając nagrody dla górników za blok o 50%. Historycznie halvingi zacieśniały ekonomikę górników, choć często następował po nich średnioterminowy wzrost ceny BTC, aczkolwiek o różnej skali w każdym cyklu. Następny halving, spodziewany około 2028 roku, ponownie zmniejszy nagrody za blok i prawdopodobnie zwiększy presję na producentów o wysokich kosztach, sprawiając, że niski koszt jednostkowy i silne rezerwy BTC w bilansie staną się szczególnie ważne.

Pozycjonowanie ORAX w tym kontekście

W tym środowisku ORAX pozycjonuje się jako wyspecjalizowany, niskokosztowy podmiot zajmujący się samodzielnym wydobyciem (self-miner) w Paragwaju, wykorzystujący energię sieciową opartą na hydroenergetyce w ramach kontraktu o stałej cenie oraz zoptymalizowane floty ASIC. Strategia firmy polega na skalowaniu pojedynczego obiektu do 8 MW, wydobywaniu BTC przy strukturalnie niskim całkowitym koszcie (all-in cost) oraz stosowaniu polityki skarbowej „wydobądź i trzymaj” (mine-and-hold) wspieranej przez pożyczki zabezpieczone BTC. To pozycjonuje ORAX tak, aby potencjalnie skorzystać na wzroście ceny BTC przed i po halvingu w 2028 roku, pozostając jednocześnie narażonym na typowe ryzyka sektora, takie jak cena BTC, trudność wydobycia i koncentracja w jednym miejscu.