비트코인 채굴

🧰서비스업

ID: 320

20,059.10USDC

모집 중

66.86% of 30,000 USDC

- 대출 기간8 개월

- 대출 연이율(APR)23.10 %

- 만료일22 days, 23:49:34

정보AI Translated

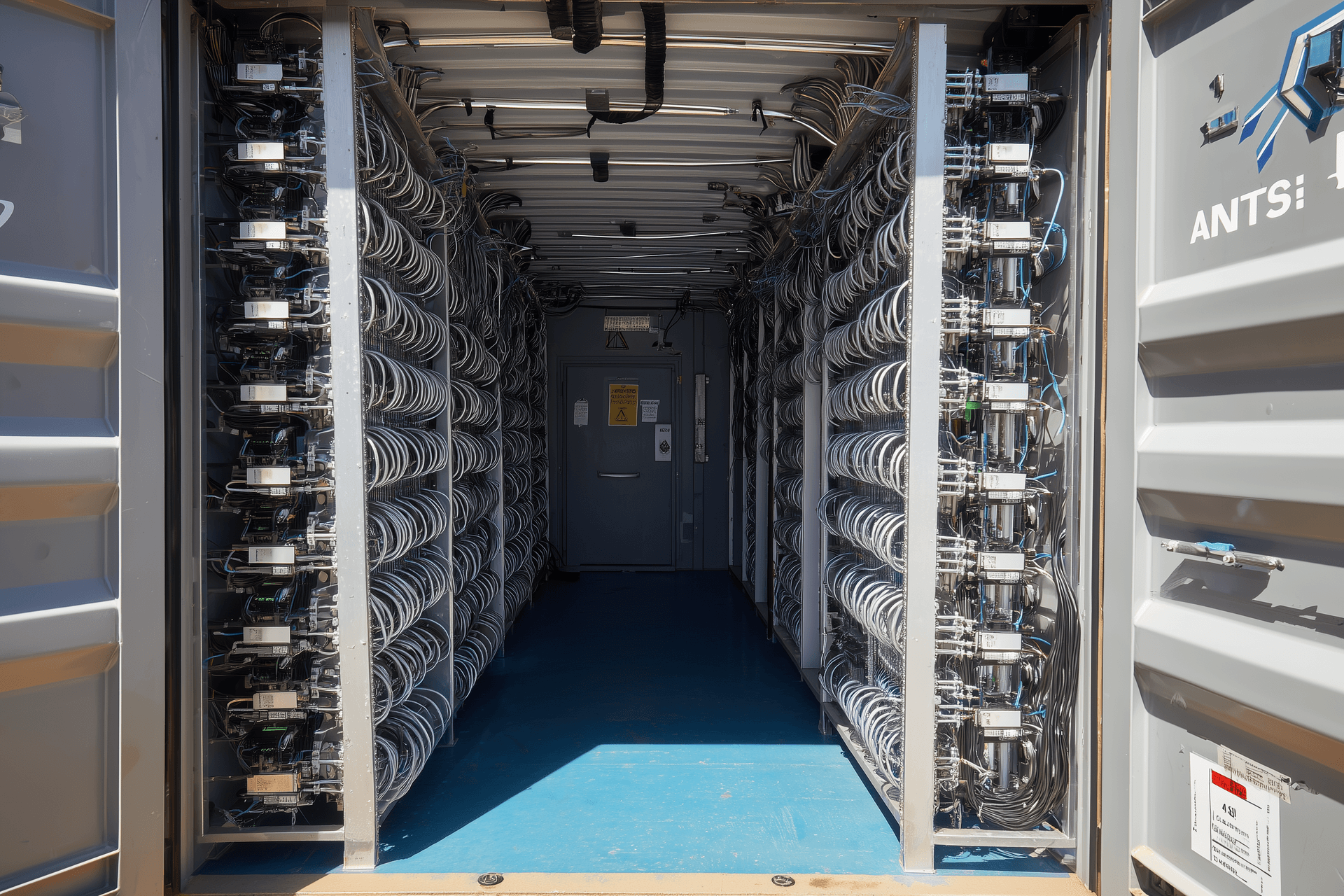

ORAX Assets Management Corp.는 파나마에 설립된 국제 비즈니스 기업으로, 파라과이에 운영 자산을 보유하고 있습니다. 이 회사는 파라과이 전력망에 연결된 확장 가능한 단일 사이트를 중심으로 구축된 산업 규모의 비트코인 채굴 전용 특수 목적 법인으로 설립되었습니다. ORAX의 핵심 활동은 자기 계정으로 ASIC 기반 채굴 용량을 소유하고 운영하는 것이며, 채굴된 BTC를 단기 영업 현금 흐름으로 처리하기보다는 대차대조표에 축적하는('채굴 및 보유') 데 전략적 중점을 두고 있습니다.

현재 사이트는 설치된 채굴 하드웨어와 24/7 보안 운영을 통해 약 2MW의 전력 부하를 활용하고 있습니다. 전기 및 물리적 인프라는 약 8MW까지 증설할 수 있도록 준비되었으며, 기존 요금 체계 하에서 계약상 8~10MW까지 도달할 수 있는 잠재력을 갖추고 있습니다. 현 단계에서 성장의 주요 병목 현상은 전력이나 공간이 아니라 하드웨어와 자금 조달입니다. 이 사이트는 현대적이고 최적화된 ASIC 플릿을 사용하여 저비용 BTC 생산을 위한 집중적이고 확장 가능한 플랫폼으로 개념화되었습니다.

비즈니스 모델 및 활동

ORAX는 호스팅 제공업체나 하드웨어 리셀러가 아닌 순수 셀프 마이너(self-miner)로 운영됩니다. 비즈니스 모델은 파라과이에서 구조적으로 저렴한 그리드 전력을 확보하고, 최적화된 공랭식 설정 하에 자체 ASIC 장비를 배치하며, 달성 가능한 최저의 총 단위 비용으로 전력을 BTC로 전환하는 것입니다. 가치는 전적으로 회사의 대차대조표에 귀속됩니다. 현장에 장비를 호스팅하는 제3자 고객이 없으며, 채굴의 경제적 이익을 희석시키는 수수료 기반 서비스도 제공하지 않습니다.

이 플랫폼은 자체 운영을 위한 채굴 가치 사슬 전체를 통합합니다: ASIC 하드웨어의 선정, 조달 및 수입; 해상 운송 및 통관; 배포 전 준비(검사, 선택된 부품 교체, 열 관리); 랙 설치 및 구성; 펌웨어 최적화; 지속적인 모니터링; 현장 유지보수 및 수리. 주요 차별화 요소는 기본 설정 대비 컴퓨팅 성능을 15~20% 향상시키는 것을 목표로 하는 맞춤형 펌웨어의 체계적인 사용으로, 투자 자본 단위당 및 소비 전력(kWh)당 더 높은 해시레이트를 가능하게 합니다.

재무적인 측면에서 ORAX의 활동은 '채굴 및 보유(mine-and-hold)' 재무 정책에 기반을 두고 있습니다. 채굴된 BTC는 전략적 재무 자산으로 취급되며 운영 비용을 충당하기 위해 체계적으로 매각되지 않습니다. 대신 BTC 잔액의 일부를 대출 담보로 제공하고(통상 담보인정비율(LTV) 최대 약 50%), 연 6~8% 범위의 이자율로 USDT 자금을 조달합니다. 이러한 대출은 운영 비용을 조달하는 데 사용되므로 채굴된 코인을 보유할 수 있으며, 특히 2028년으로 예상되는 반감기 전후의 잠재적인 가격 상승으로부터 이익을 얻을 수 있는 위치를 확보하게 됩니다.

운영 구조

운영 측면에서 ORAX는 간결한 내부 핵심 조직과 전문 계약업체의 광범위한 활용을 결합합니다. 내부 팀은 전략적 관리, 주요 기술 결정 및 파라과이 사업장의 일상적인 운영을 담당합니다: 하드웨어 선정 및 조달, 물류 조정, 펌웨어 배포, 성능 모니터링, 수리, 예방 유지보수 및 기본 행정. 4명의 운영자가 COO의 감독 하에 현장에서 근무하며, 설립자와 문서 흐름 및 대주, 공급업체, 서비스 제공업체와의 조정을 관리하는 소규모 행정/비서 기능의 지원을 받습니다.

사이트 구축을 위한 건설 및 전기 공사, 연중무휴 물리적 보안, 국제 물류 및 통관, 회계, 세무 및 법률 지원은 외부 파트너가 처리합니다. 이 사이트는 현지 그리드 사업자와의 3년 고정 가격 전력 공급 계약에 따라 운영되며, 물리적 배치는 공기 흐름 관리, 열 배출 및 가동 시간에 중점을 둔 고밀도 공랭식 ASIC 배치에 최적화되어 있습니다. 이러한 "가벼운" 구조는 고정 오버헤드를 상대적으로 낮게 유지하면서 회사가 반복적인 인프라 구축보다는 주로 추가 하드웨어 구매를 통해 설치된 해시레이트를 확장할 수 있도록 합니다.

고객 및 시장 입지

자체 채굴과 호스팅을 결합하는 많은 채굴 기업들과 달리, ORAX는 의도적으로 외부 고객 없이 운영됩니다. 사이트의 모든 해시레이트는 회사가 직접 소유하고 제어하며, 개인 또는 소규모 기관 채굴자를 유치하기 위한 영업이나 마케팅 기능도 없습니다. 경영진은 소규모 '리테일' 고객(1~10대)과 협력할 전략적 근거가 없다고 판단하며, 수많은 소규모 계정을 관리하는 복잡성을 피하고자 합니다.

원칙적으로 인프라와 운영 모델은 대규모 호스팅이나 기관 파트너와의 합작 투자 방식으로 확장될 수 있으며, 특히 2026년 3~4월까지 플랫폼이 ORAX 자체 하드웨어로 완전히 채워지지 않을 경우 더욱 그러합니다. 이러한 서비스는 핵심 셀프 마이닝 전략의 보완책으로 간주될 것입니다. 더 넓은 시장에서 회사는 파라과이의 비용 중심적이고 수력 발전을 이용하는 채굴업체로 자리매김하고 있으며, 현재 가정을 기준으로 8MW에서 BTC 총 생산 비용을 3만 달러/유로 중반대로 유지하여 글로벌 비용 곡선의 하단에 위치하는 것을 목표로 합니다.

리더십과 조직

ORAX의 전략적 개념과 현재 프로필은 창립자이자 단독 주주인 Goran Jovanovic과 밀접하게 연관되어 있습니다. 그는 2011년부터 비트코인 애호가였으며, Bitfarms 및 기타 동종 업계의 상장 채굴 기업에 투자한 경험이 있습니다. 생태계에 대한 그의 장기적인 참여는 저렴한 전력, 높은 가동 시간, 펌웨어 기반 최적화 및 규율 있는 자본 배분에 대한 회사의 집중을 형성했습니다.

2025년에 그는 순수 금융 노출에서 벗어나 자체적인 물리적 운영 구축으로 전환했으며, 파라과이에서의 토지 확보 및 그리드 연결, 3년 고정 가격 전력 계약 협상, 초기 2MW 인프라 설계 및 구축을 주도했습니다. 그는 전략, 확장, 재무 정책 및 리스크에 대한 핵심 의사 결정권자로 남아 있습니다. 파나마와 파라과이 현지의 소규모 관리 및 행정 팀이 그를 지원하며, 비핵심 기능은 아웃소싱됩니다. 그 결과, ORAX는 현재 가시적인 인프라와 명확한 확장 잠재력을 갖춘 설립자 중심의 집중된 채굴 플랫폼으로 나타나고 있지만, 핵심 인력에 대한 높은 의존도, 단일 사이트 집중, 비트코인의 장기적인 가격 및 난이도 궤적에 대한 완전한 노출과 같은 전형적인 초기 단계의 특성을 가지고 있습니다.

대출 담보

3,600,000유로 규모의 자본 지출(capex) 시설은 ORAX의 파라과이 사업장에 있는 실물 생산 채굴 자산에 의해 담보됩니다. 담보 패키지는 다음과 같이 구성됩니다:

기존의 완비된 전력 및 현장 인프라와 현재 2MW 구성으로 이미 설치된 ASIC 플릿;

대출금으로 구매한 모든 신규 채굴 하드웨어 및 관련 인프라를 통해 약 6MW의 용량을 추가(사이트 총 용량을 8MW로 증설).

광업 자산의 특수한 성격을 고려하여 담보는 두 가지 수준으로 제시됩니다.

기준 가치 – 장부 가액 / 매입 가액(EUR);

보수적 청산 가치 – 기본 가치의 90%(10% 헤어컷). 이는 설치되어 가동 중인 ASIC 및 인프라가 전원을 켜는 즉시 현금 흐름을 창출할 수 있어 일반적으로 강력한 재판매 가치를 유지한다는 점을 반영합니다.

이를 바탕으로 담보 자산은 기초 가치 기준 약 154%, 10% 헤어컷 기준 139%의 대출 원금 담보 범위를 제공합니다.

담보 요약

담보 출처 | 기준 가액 (EUR) | 청산 가치, 90%(EUR) |

기존 사이트 인프라 및 설치된 플릿 | 1,956,039 | 1,760,435 |

대출로 자금을 조달한 하드웨어 및 인프라 | 3,600,000 | 3,240,000 |

총 담보 | 5,556,039 | 5,000,435 |

보장 범위 지표

기준 가치 보장 범위: 5,556,039 EUR vs. 3,600,000 EUR ≈ 154%

청산 가치 보장(기준의 90%): EUR 5,000,435 vs. EUR 3,600,000 ≈ 139%

따라서 모든 담보 자산에 대해 보수적인 10%의 헤어컷을 적용하더라도 담보 기반은 여전히 대출 원금을 상당한 차이로 초과합니다. 모든 담보 항목은 채굴 운영의 핵심적인 수익 창출 구성 요소입니다. 또한, ORAX는 '채굴 및 보유(mine-and-hold)' 전략에 따라 BTC 재고를 구축하고 유지할 계획입니다. 이러한 BTC 보유분은 주로 단기 BTC 담보 운영 대출을 보증하며 위 표에는 포함되지 않았으나, 실물 자산 담보 패키지를 넘어서는 추가적인 경제적 완충 장치를 나타냅니다.

주요 특징

최대 목표액

30,000 USDC

최소 목표액

15,000 USDC

투자자

47

이자 지급

8 개월

원금 상환

만기 일시 상환(Bullet)

총 지급액

매월 지급

리스크 평가

- 담보회사 자산

- 총 리스크 점수A

- 부채 비율1.6

- LTV72 %

- 신용 기록8/10

상세 정보AI Translated

ORAX의 가용 재무 데이터는 파라과이 사업장의 상업 운영 첫 3개월(2025년 9월~11월)을 포괄합니다. 이 기간 동안 회사는 상대적으로 작지만 성장하는 수익 기반 위에서 강력한 매출 총이익 및 영업 이익률을 입증했으며, 이는 현재의 전기 요금 및 네트워크 조건 하에서 2MW 구성의 경제적 타당성을 확인시켜 줍니다.

아래의 모든 수치는 USD에서 1 USD = 0.86 EUR의 예시 환율로 환산된 EUR로 표시됩니다.

주요 재무 지표

(단위: 1,000유로, 반올림)

마침표 | 수익 | 売上総利益 | 당기순이익* | 매출총이익률 | 순이익률 |

2025년 9월 | 51 | 39 | 32 | 75% | 63% |

2025년 10월 | 145 | 103 | 90 | 71% | 62% |

2025년 11월 | 118 | 77 | 61 | 65% | 52% |

2025년 9월~11월 | 315 | 219 | 183 | ≈69% | ≈58% |

수익 인식은 회사의 '채굴 및 보유(mine-and-hold)' 방식을 따릅니다. 월간 수익은 실제 BTC 매도 없이 월말 BTC 가격에 해당 월에 채굴된 BTC를 곱하여 계산됩니다. 이는 실현된 현금 수입이 아니라 창출된 경제적 가치를 시가 평가(mark-to-market) 방식으로 나타낸 것입니다.

수익 및 수익성 분석

제시된 기간의 첫 달인 2025년 9월, ORAX는 약 51,000유로의 매출을 기록했으며 매출총이익률은 75%, 순이익률은 약 63%였습니다. 이는 2MW 규모의 작지만 효율적인 운영을 반영하며, 군더더기 없는 비용 구조와 제한적인 고정비를 특징으로 합니다.

2025년 10월 매출은 BTC 생산량 및 가격 상승에 힘입어 약 14만 5천 유로로 거의 3배 증가했으며, 매출총이익률과 순이익률은 각각 약 71%와 62%로 매우 견조한 수준을 유지했습니다. 이는 생산량 증가에 따라 비용 구조가 효율적으로 확장되었으며, 추가 매출이 대부분 영업이익으로 이어졌음을 나타냅니다.

2025년 11월 매출은 약 11만 8천 유로로 완만해졌으며, 이는 대체로 BTC 가격 변동과 일반적인 월간 변동성을 반영한 것입니다. 매출총이익률은 약 65%, 순이익률은 약 52%로 하락했으나, 경제적 관점에서 운영은 여전히 높은 수익성을 유지했습니다.

3개월을 합쳐 ORAX는 다음과 같은 결과를 생성했습니다.

약 315,000유로의 매출

약 219,000유로의 매출 총이익

약 183,000유로의 순(영업)이익

이는 해당 기간 동안 약 69%의 총 이익률과 약 58%의 순이익률에 해당합니다.

주요 트렌드 및 재무 관찰

첫 3개월간의 데이터는 낮은 직접 전력 비용과 간결한 조직 구조에 부합하는 매우 높은 마진율을 가진 수익성 있는 초기 단계 프로필을 보여줍니다.

총 마진과 순 마진은 BTC 가격 및 네트워크 조건에 따라 자연스럽게 변동하지만, BTC당 총 생산 비용과 채굴된 BTC의 시가 사이의 스프레드는 이 기간 동안 상당합니다. 단위당 기준으로 9월~11월의 내부 계산에 따르면 BTC당 총 생산 비용(전력 + 서비스 + 간접비)은 약 36,000~37,000유로이며, 평균 실현 가치는 BTC 상당액당 약 88,000유로로, 이는 약 58% 수준의 경제적 마진을 의미합니다.

운영 비용은 절대적인 수치로 볼 때 완만하며 매출 대비 낮은 수준을 유지하고 있는데, 이는 효율적인 내부 팀 운영과 비핵심 기능의 아웃소싱을 반영합니다. 이는 강력한 영업 레버리지를 뒷받침합니다. 용량과 BTC 생산량이 증가함에 따라, 전력 요금과 네트워크 조건이 현재의 가정을 대체로 유지한다는 전제하에 ORAX는 추가 매출의 상당 부분이 영업 이익 증가로 이어질 것으로 기대합니다.

동시에 현재 모델 하에서의 재무 실적은 매우 짧으며(3개월), 결과는 본질적으로 BTC 가격, 난이도 및 가동 시간에 민감합니다. 따라서 현재 수치는 비트코인 사이클의 여러 단계에 걸친 완전한 대표 표본이라기보다는, 2MW 설정 및 선택된 채굴 후 보유(mine-and-hold) 방식에 대한 초기 개념 증명으로 간주되어야 합니다.

성장 계획

ORAX는 현재 파라과이 플랫폼 확장의 초기 단계에 있습니다. 이 사이트는 약 2MW의 활성 부하로 운영되고 있으며, 기초적인 전기 및 물리적 인프라는 기존 전력 체계 하에서 약 8MW까지 점진적인 증설을 지원하도록 설계 및 준비되었으며, 기술적으로는 8~10MW까지 도달할 수 있는 잠재력을 갖추고 있습니다. 이 플랫폼은 독점적인 자체 채굴용으로만 사용되며, 현재까지 제3자 호스팅 용량은 상용화되지 않았습니다.

따라서 회사의 핵심 개발 경로는 명확합니다. 첫째, 기존 사이트를 8MW 설계 용량까지 완전히 활용하는 것이고, 둘째, 가능한 경우 유사한 경제적 조건에서 가용 전력 용량의 추가 확장을 모색하는 것입니다. 즉, 성장은 지리적 다각화나 클라이언트 호스팅 서비스로의 전환이 아니라, 주로 현재 위치를 추가 ASIC 하드웨어로 점진적으로 "채우는 것"으로 정의됩니다.

전략적으로 ORAX는 일관된 순서를 따를 계획입니다. 즉, BTC를 채굴하고, 이를 재무제표에 보유하며, 이 BTC의 일부를 운영 비용 충당을 위한 대출 담보로 사용하고, 2028년으로 예상되는 반감기에 앞서 역량을 구축하는 것입니다. 회사는 일상적인 운영 자금을 조달하기 위해 채굴된 코인을 체계적으로 매도할 계획이 없음을 명시하고 있습니다. 대신, 운영 비용은 주로 USDT로 지급되는 BTC 담보 대출과 적절한 경우 추가적인 채굴 중심 금융을 통해 조달될 예정이며, 이를 통해 사이클 전반에 걸쳐 BTC 보유량을 늘려갈 것입니다.

이러한 접근 방식은 다음 반감기 주기에 대한 경영진의 견해에 근거합니다. ORAX의 계획은 2028년 반감기 시점까지, 특히 그 이후에 비트코인 가격이 BTC당 최소 125,000달러에 도달할 것으로 가정합니다. 회사의 목표는 완전히 구축된 8MW 사이트, 현대적인 ASIC 함대 및 구조적으로 낮은 단위 비용으로 축적된 상당한 BTC 예비력을 보유하고 해당 기간에 진입하는 것입니다. 목표로 하는 반감기 이후 가격 수준에 도달하면, ORAX는 미상환 대출금과 이자를 상환하는 데 필요한 만큼의 BTC만 매도하고, 나머지 코인과 물리적 인프라는 장기 자산으로 보유할 것으로 예상합니다.

이러한 맥락에서 부채 조달, 특히 BTC 담보 대출은 ORAX가 모든 채굴 마진과 상승 잠재력을 유지할 수 있게 해주기 때문에 주요 성장 채널로 간주됩니다. 대규모 외부 고객 호스팅은 정해진 내부 기한까지 플랫폼을 회사의 자체 장비로 완전히 채울 수 없는 경우에만 활성화되는 보조적이고 선택적인 수단으로 간주됩니다. 그러한 경우에도 이러한 배치는 핵심적인 '채굴 및 보유(mine-and-hold)' 성장 전략의 대체가 아닌 보완책으로 설계될 것입니다.

14개월 8MW 단계 동안의 예상 BTC 축적

ORAX가 파라과이 사업장을 8MW의 활성 부하로 확장하면, 경영진은 현재 네트워크 조건 하에서 채굴 운영이 월 약 6.06 BTC 수준에서 안정화될 것으로 예상합니다. 기본 계획 사례에서 회사는 월간 생산량의 내부 시가 평가를 위해 BTC 기준 가격을 90,000 USD(≈77,400 EUR)로 가정하고 해당 수준을 중심으로 운영 자금을 구조화합니다.

8MW 기준 월간 BTC 생산 및 운영 자금 조달

메트릭 | 값 / 가정 | 월별 (USD) | 월별 (EUR*) |

채굴된 BTC | 8MW로 고정된 해시레이트 | 6.0633448 BTC | – |

BTC 가격 (월간 가치 평가용) | 시나리오 입력 | 90,000 | 77,400 |

채굴된 BTC의 가치 | 6.0633448 × 90,000 | 545,701 | 469,303 |

현금 생산 비용 | 전원 + 조작 입력 | 222,742 | 191,558 |

BTC 담보 운영 대출 | BTC 담보 USDT 대출 | 222,742 | 191,558 |

실질적으로 매달 8 MW ORAX에서:

약 6.06 BTC를 채굴하며,

약 545.7k USD / 469.3k EUR(90k USD/BTC 기준)의 생산 가치를 인정하며,

직접 생산 및 운영 비용을 충당하기 위해 약 222.7k USD / 191.6k EUR의 현금이 필요하며, 이는 BTC를 담보로 한 USDT 대출을 통해 조달됩니다.

채굴 후 보유(mine-and-hold) 전략에 따라, ORAX는 이 잉여금을 실현하기 위해 전체 BTC 잔액을 청산할 의도가 없습니다. 대신, 회사는 다음과 같이 기대하고 있습니다:

목표 가격 수준(≥USD 125k/BTC)에 도달하면 모든 대출금과 이자를 상환하는 데 필요한 만큼의 코인만 매도하십시오.

남은 BTC를 장기 재무 자산으로 보유하고,

8MW 인프라와 관련 채굴 하드웨어 함대 전체를 직접 소유하면서, BTC 예비비의 일부를 향후 운영 대출을 위한 담보로 계속 사용합니다.

대체 자금 조달 경로 및 우발적 상환 시나리오

기본 시나리오인 14개월 시설과 병행하여, ORAX는 더 엄격한 조건 하의 대안적 자금 조달 옵션, 즉 지표 금리 연 23.1% 및 8개월 만기의 단기 대출을 검토하고 있습니다. 이 구조 하에서 경영진은 8개월의 운영 기간 동안 확장된 생산 능력을 통해 해당 기간 발생한 영업 이익으로 총 상환 의무(원금 및 발생 이자)의 약 50~55%를 상환할 수 있을 것으로 예상하며, 동시에 핵심 재무 프레임워크로서 '채굴 및 보유(mine-and-hold)' 방식을 유지할 계획입니다.

만기 시 잔액에 대해 ORAX는 두 가지 실질적인 상환 경로를 고려합니다.

자산 매각 시나리오. 필요한 경우, 회사는 새로 인수한 ASIC 장비의 일부를 매각할 수 있습니다. S21급 채굴 하드웨어는 전 세계적으로 거래되며, 특히 장비가 이미 설치되어 가동 중인 경우 2차 시장에서 유동성이 유지됩니다. 이 시나리오에서 구매한 장비의 예상 재판매 가치는 향후 BTC 가격 상승에 의존하지 않고 잔여 상환 금액을 충당하는 것을 목표로 합니다.

은행 재융자 시나리오. 대안으로, ORAX는 확장이 실행되고 자산 기반이 대차대조표에 완전히 반영되면 기존 은행 시설을 통해 단기 대출을 재융자할 수 있습니다. 이 단계에서 회사는 채굴 인프라 및 장비 형태의 충분한 유형 담보를 확보하여 실질적으로 더 낮은 비용의 시설을 지원할 수 있을 것으로 예상하며, 담보 범위(고정 자산 대비 신규 차입)가 250%를 초과하여 대주(lender)의 편의를 개선하고 초기 단기 상품 대비 가격을 낮출 수 있을 것으로 기대합니다.

대출 설명

ORAX Assets Management Corp.는 다음과 같은 자본 지출(capex) 시설을 찾고 있습니다. 3,600,000유로 파라과이 채굴 사이트의 활성 전기 부하를 약 2MW에서 8MW로 확장하기 위한 자금을 조달하기 위함입니다. 이 대출은 약 6MW의 증설 용량에 해당하는 추가 ASIC 채굴 장비의 구매, 수입 및 배치와 관련 사이트 개조에만 사용될 예정입니다. 이 시설은 과거 손실을 재융자하거나 지속적인 운영 비용을 조달하기 위해 설계되지 않았으며, 이러한 비용은 채굴된 BTC를 담보로 하는 BTC 기반 운전 자본 대출을 통해 충당될 것으로 예상됩니다.

목적 및 수익금의 사용

대출금은 다음의 자금 조달에 사용됩니다:

추가 6MW에 해당하는 약 1,710대의 Bitmain Antminer S21 PRO 장치(또는 유사한 효율 등급의 기계) 인수;

이 장치들에 대한 국제 물류 및 통관(해상 운송, 보험, 중개, 현지 운송);

파라과이 현장의 설치, 래킹, 전력 분배 및 네트워크 통합;

확장된 8MW 구성을 운영하는 데 필요한 초기 서비스, 예비 부품 및 사소한 현장 조정.

본질적으로, 이 시설은 ORAX의 기존 2MW 인프라와 회사의 재무 전망 및 성장 계획의 근간이 되는 완전 구축된 8MW 설비 사이의 자본 요구 사항을 연결합니다.

대체 금융 옵션

ORAX는 만기가 짧고 쿠폰이 높은 대안적 구조를 고려할 준비가 되어 있습니다. 이 옵션은 대주가 짧은 기간을 통해 더 빠른 자본 회전과 조기 위험 완화를 선호할 경우 실용적인 실행 경로로 의도되었습니다.

대안 옵션 – 지표 조건

매개변수 | 기본 사례 시설 | 대체 시설 |

총 시설 금액 | 3,600,000유로 | 3,600,000유로 |

목적 | 총 부하 약 8MW에 도달하기 위한 6MW 확장 | 동일함 |

테너 | 14개월 | 8개월 |

이자율 | 연 14% 고정 | 연 23.1% 고정 |

이자 지급 | 매월 | 매월 |

원금 상환 | 만기 일시 상환 | 만기 일시 상환 |

트랜치 | 6 × EUR 600,000.00 | 6 × EUR 600,000.00 (또는 합의된 바에 따라) |

8개월, 연 23.1%의 대안적 구조 하에서 경영진은 확장된 용량을 통해 ORAX가 운영 기간 동안 영업 이익으로 전체 상환 의무의 상당 부분을 충당할 수 있을 것으로 예상하며, 이를 통해 만기 시 BTC 가격 상승에 대한 의존도를 낮출 수 있을 것으로 보고 있습니다. 만기 시 남은 잔액은 신규 취득한 ASIC 장비의 일부 재판매(유동성이 높은 중고 시장) 또는 확장된 자산 기반이 재무상태표에 완전히 반영된 후의 전통적인 은행 시설을 통한 재금융을 포함하여 성장 계획 섹션에 설명된 회사의 비상 경로를 통해 해결할 수 있습니다.

핵심 지표

- ORAX ASSETS MANAGEMENT CORPORATION 설립일:Sep 02, 2025

- 영업/생산 시작일Sep 10, 2025

차입자 정보

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- 등록 번호155772436

시장 설명 및 규모AI Translated

글로벌 비트코인 채굴 환경

비트코인 채굴은 자본 및 에너지 집약적인 대규모 산업으로, 경쟁력은 주로 전기 비용, 하드웨어 효율성 및 가동 시간에 의해 결정됩니다. 지난 몇 년 동안 해시레이트는 급격히 성장하여 비효율적이고 비용이 많이 드는 채굴자들을 시장에서 몰아내고, 저렴하고 안정적인 전력과 현대적인 ASIC 장비를 갖춘 운영자들에게 유리한 환경을 조성했습니다. 풍부한 수력 발전 또는 기타 저비용 발전이 가능한 지역(라틴 아메리카 일부 포함)은 산업 규모 채굴의 자연스러운 허브가 되었습니다.

반감기와 그 영향

비트코인의 블록 보상은 이미 네 차례의 반감기(2012, 2016, 2020, 2024)를 거쳤으며, 매번 블록당 채굴 보상이 50%씩 감소했습니다. 역사적으로 반감기는 채굴자의 경제성을 악화시켰지만, 각 사이클마다 규모는 다르지만 종종 중장기적인 BTC 가격 상승이 뒤따랐습니다. 2028년경으로 예상되는 다음 반감기는 다시 블록 보상을 줄일 것이며 고비용 생산자들에 대한 압박을 가중시킬 가능성이 높으므로, 낮은 단위 비용과 강력한 대차대조표상의 BTC 예비비가 특히 중요해질 것입니다.

이러한 맥락에서의 ORAX 포지셔닝

이러한 환경 내에서 ORAX는 파라과이의 집중적이고 저비용인 셀프 마이너(self-miner)로서, 고정 가격 계약 하의 수력 기반 그리드 전력과 최적화된 ASIC 장비를 활용하고 있습니다. 회사의 전략은 단일 사이트를 8MW로 확장하고, 구조적으로 낮은 총 비용(all-in cost)으로 BTC를 채굴하며, BTC 담보 대출을 통해 지원되는 '채굴 및 보유(mine-and-hold)' 재무 정책을 따르는 것입니다. 이는 ORAX가 2028년 반감기 전후로 BTC 가격이 재평가될 경우 잠재적인 혜택을 누릴 수 있는 위치에 있게 하는 동시에, BTC 가격, 난이도 및 단일 사이트 집중도와 같은 일반적인 섹터 리스크에 노출되어 있습니다.