ビットコイン・マイニング

🧰サービス

ID: 320

20,059.10USDC

募集中

66.86% of 30,000 USDC

- 運用期間8 ヶ月

- 貸付APR23.10 %

- 期限22 days, 23:50:47

概要AI Translated

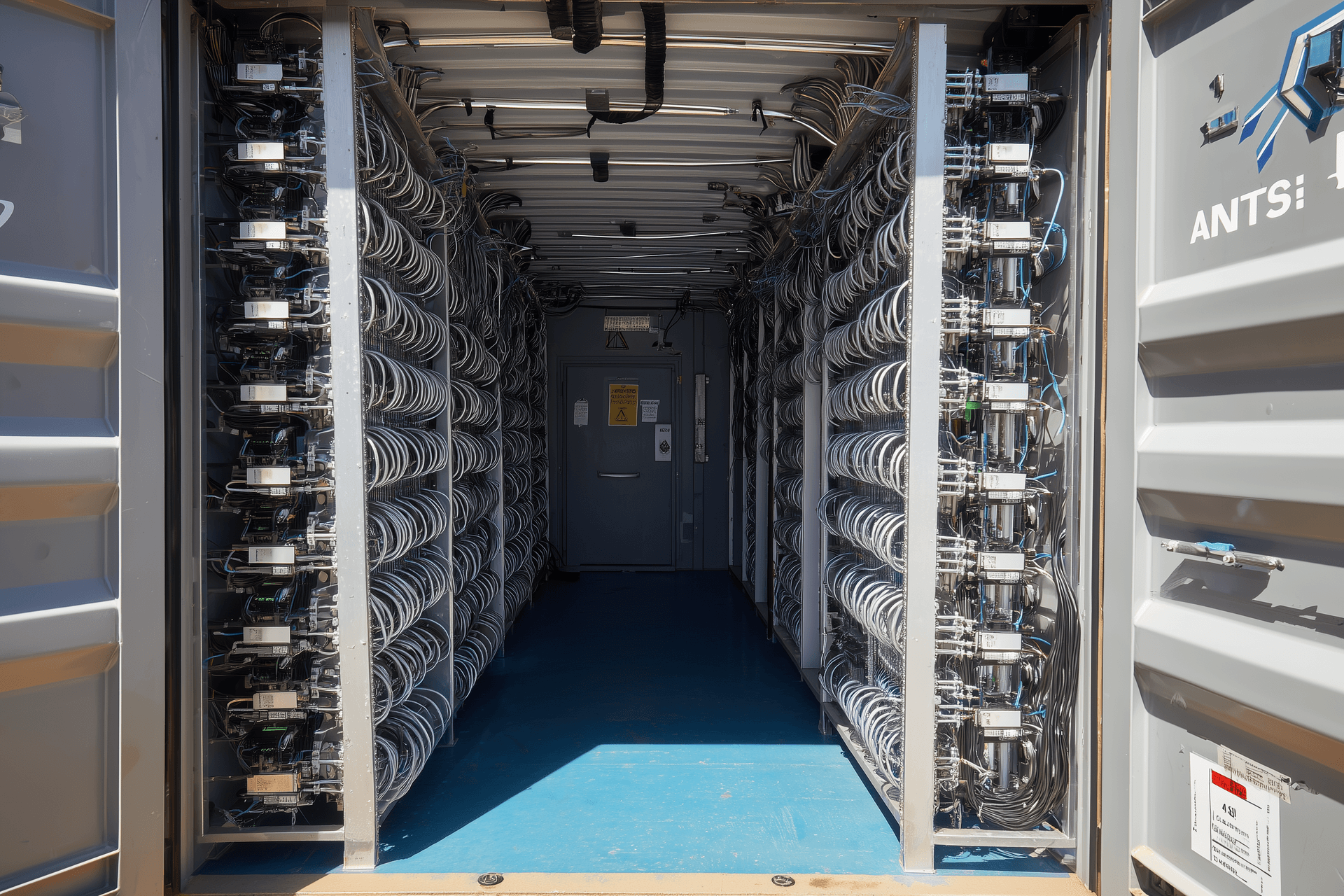

ORAX Assets Management Corp.は、パナマで設立された国際事業会社であり、パラグアイに事業資産を保有しています。同社は、パラグアイの電力網に接続された拡張可能な単一の拠点を中心に構築された、工業規模のビットコインマイニング専用の事業体として設立されました。ORAXの主な活動は、自己勘定によるASICベースのマイニング能力の所有および運営であり、マイニングされたBTCを短期的な営業キャッシュフローとして扱うのではなく、バランスシート上に蓄積する(「マイン・アンド・ホールド」)ことに戦略的重点を置いています。

現在のサイトは、設置されたマイニングハードウェアと24時間365日のセキュアな運用を通じて、約2MWの電気負荷を利用しています。電気および物理的インフラは、既存の料金体系の下で約8MWへの増強準備が整っており、契約上は8〜10MWに達する可能性があります。現段階での成長の主なボトルネックは、電力やスペースではなく、ハードウェアと資金調達です。このサイトは、最新の最適化されたASICフリートを使用した低コストのBTC生産のための、集約型で拡張可能なプラットフォームとして概念化されています。

ビジネスモデルと活動

ORAXは、ホスティングプロバイダーやハードウェアのリセラーではなく、純粋なセルフマイナーとして運営されています。そのビジネスモデルは、パラグアイで構造的に低コストな系統電力を確保し、最適化された空冷設定の下で自社のASICマシンを配備し、達成可能な最低のオールインユニットコストで電力をBTCに変換することです。価値はすべて自社のバランスシートに蓄積されます。オンサイトでマシンをホストしているサードパーティのクライアントはなく、マイニングによる経済的メリットを希薄化させるような手数料ベースのサービスもありません。

このプラットフォームは、自社運用のためのマイニング価値チェーン全体を統合しています。ASICハードウェアの選定、調達、輸入、海上輸送と通関、導入前準備(検査、特定部品の交換、熱管理)、ラックへの設置と設定、ファームウェアの最適化、継続的な監視、オンサイトでの保守および修理が含まれます。主な差別化要因は、標準設定と比較して計算性能を15〜20%向上させることを目的としたカスタムファームウェアの体系的な使用であり、投資資本単位および消費電力(kWh)あたりのハッシュレート向上を実現しています。

財務面では、ORAXの活動は「マイニングして保有する(mine-and-hold)」財務方針に基づいています。マイニングされたBTCは戦略的な財務資産として扱われ、運営費を賄うために体系的に売却されることはありません。その代わりに、BTC残高の一部をローンの担保として提供し(通常、担保価値の最大約50%)、年率6〜8%の範囲の金利でUSDTによる資金調達を行っています。これらのローンは運営コストの資金調達に使用され、マイニングされたコインを保持し続けることを可能にするとともに、特に2028年に予定されているハーフニングの前後における潜在的な価格上昇から利益を得られるよう、会社を位置づけています。

運営体制

運用面では、ORAXはスリムな内部コアと専門の請負業者の広範な活用を組み合わせています。社内チームは、戦略的管理、主要な技術決定、およびパラグアイ拠点の日常業務(ハードウェアの選定と調達、物流の調整、ファームウェアの展開、パフォーマンス監視、修理、予防保守、および基本的な管理)を担当しています。4名のオペレーターがCOOの監督下で現場で勤務し、創設者と、文書の流れや貸し手、サプライヤー、サービスプロバイダーとの調整を管理する小規模な管理・秘書機能がこれをサポートしています。

サイト構築のための建設および電気工事、24時間365日の物理的セキュリティ、国際物流および通関、ならびに会計、税務、法務サポートは外部パートナーによって処理されます。このサイトは、地元送電事業者との3年間の固定価格電力供給契約に基づいて運営されており、その物理的レイアウトは、空気の流れの管理、排熱、および稼働時間に重点を置いた、高密度の空冷式ASIC展開に最適化されています。この「軽量」な構造により、固定費を比較的低く抑えながら、インフラの繰り返しの構築ではなく、主にハードウェアの追加購入を通じて、設置されたハッシュレートを拡張することができます。

顧客と市場での地位

セルフマイニングとホスティングを組み合わせる多くのマイニング企業とは異なり、ORAXは意図的に外部顧客なしで運営されています。サイト内のすべてのハッシュレートは会社自身によって所有・管理されており、個人投資家や小規模な機関投資家を惹きつけるための営業やマーケティング機能は存在しません。経営陣は、小規模な「リテール」顧客(1〜10台)と協力する戦略的根拠を見出しておらず、多数の小口アカウントを管理する複雑さを回避したいと考えています。

原則として、インフラおよび運用モデルは、大規模なホスティングや機関投資家パートナーとのジョイントベンチャー契約に拡張される可能性があります。特に、2026年3月から4月までにプラットフォームがORAX自社のハードウェアで完全に埋まっていない場合はその傾向が強まります。このようなサービスは、コアとなるセルフマイニング戦略を補完するものとして扱われます。より広い市場において、同社はパラグアイにおけるコスト重視の水力発電マイナーとして位置付けられており、現在の想定の下、8 MWで3万ドル/ユーロ台半ばのオールインBTC生産コストにより、グローバルなコスト曲線の低位に位置することを目指しています。

リーダーシップと組織

ORAXの戦略的コンセプトと現在のプロフィールは、創設者であり単独株主であるGoran Jovanovic氏と密接に結びついています。彼は2011年からのビットコイン愛好家であり、Bitfarmsなどの上場マイニング企業や同業他社への投資家としての経験も持っています。彼のエコシステムへの長期的な関与が、安価な電力、高い稼働率、ファームウェアによる最適化、そして規律ある資本配分という同社の重点を形作ってきました。

2025年、彼は純粋な財務的エクスポージャーから独自の物理的オペレーションの構築へと移行し、パラグアイでの土地確保とグリッド接続、3年間の固定価格電力契約の交渉、および初期2MWインフラの設計と構築を主導しました。彼は引き続き、戦略、拡大、財務方針、およびリスクに関する主要な意思決定者です。パナマとパラグアイ現地の小規模な管理・行政チームが彼をサポートし、非中核機能はアウトソーシングされています。その結果、ORAXは現在、具体的なインフラと明確なスケーリングの可能性を備えた、創設者主導の集中型マイニングプラットフォームとして提示されていますが、初期段階特有の特性も備えています。すなわち、主要人物への高い依存度、単一サイトへの集中、そしてビットコインの長期的な価格とディフィカルティ(採掘難易度)の推移に対する全面的なエクスポージャーです。

ローンの担保

3,600,000ユーロの設備投資ファシリティは、ORAXのパラグアイ拠点にある実体のある生産的なマイニング資産によって担保されています。担保パッケージの内容は以下の通りです:

既存の完全に構築された電力およびサイトインフラストラクチャ、および現在の2 MW構成で既に設置されているASICフリート。

借入金で購入されたすべての新しいマイニングハードウェアおよび関連インフラ。これにより約6MWの容量が追加され、サイトの合計は8MWになります。

鉱業資産の特殊な性質を考慮し、担保は2つのレベルで提示されます。

基準価額 – 帳簿価額/購入価格(EUR);

保守的な清算価値 – 基本価値の90%(10%のヘアカット)。これは、設置済みで稼働可能なASICおよびインフラストラクチャが、通電後すぐにキャッシュフローを生み出すことができるため、通常、高い再販価値を維持することを反映しています。

これを踏まえ、質入資産は、ベースバリューで約154%、10%のヘアカット後で139%のローン元本に対する担保カバレッジを提供しています。

担保の概要

担保の源泉 | 基準値 (EUR) | 清算価値、90% (EUR) |

既存のサイトインフラおよび設置済みフリート | 1,956,039 | 1,760,435 |

ローンで資金調達されたハードウェアおよびインフラストラクチャ | 3,600,000 | 3,240,000 |

担保総額 | 5,556,039 | 5,000,435 |

カバレッジ指標

基準額カバレッジ:5,556,039 EUR 対 3,600,000 EUR ≈ 154%

清算価値カバレッジ(ベースの90%):5,000,435ユーロ vs. 3,600,000ユーロ ≈ 139%

したがって、すべての担保資産に対して保守的な10%のヘアカットを適用したとしても、担保基盤は依然として借入元本を大幅に上回っています。すべての担保物件は、マイニング事業の中核をなす収益創出コンポーネントです。さらに、ORAXは「マイン・アンド・ホールド(採掘・保持)」戦略の下でBTCトレジャリーを構築・維持する計画です。これらのBTC保有資産は、主にBTCを担保とした短期の運転資金ローンを保証するものであり、上記の表には含まれていませんが、ハードアセットの担保パッケージを超えた追加の経済的バッファーとなります。

ハイライト

最大目標額

30,000 USDC

最小目標額

15,000 USDC

投資家数

47

利息の支払い

8 ヶ月

元金の償還

期限一括償還 (Bullet)

支払い総額

毎月

リスクスコアリング

- 担保会社資産

- 総合リスクスコアA

- 負債資本倍率1.6

- LTV(融資比率)72 %

- クレジットヒストリー8/10

詳細AI Translated

ORAXの利用可能な財務データは、パラグアイ拠点における商業運転の最初の3ヶ月間(2025年9月〜11月)を対象としています。この期間中、同社は比較的小規模ながらも成長を続ける収益基盤において、強力な売上総利益率および営業利益率を達成しており、現在の電気料金およびネットワーク条件下での2MW構成の経済的実行可能性を裏付けています。

以下の数値はすべてEURで表示されており、1 USD = 0.86 EURという例示的なレートでUSDから換算されています。

主要財務指標

(単位:1,000ユーロ、四捨五入)

句点 | 収益 | 売上総利益 | 純利益* | 売上総利益率 | 純利益率 |

2025年9月 | 51 | 39 | 32 | 75% | 63% |

2025年10月 | 145 | 103 | 90 | 71% | 62% |

2025年11月 | 118 | 77 | 61 | 65% | 52% |

2025年9月〜11月 | 315 | 219 | 183 | ≈69% | ≈58% |

収益認識は同社の「マイン・アンド・ホールド(採掘・保持)」アプローチに従います。月間収益は、実際のBTC売却を必要とせず、月末のBTC価格にその月に採掘されたBTCを乗じて算出されます。これは、実現した現金収入ではなく、創出された経済的価値の時価評価(マーク・トゥ・マーケット)による表現です。

収益性と収益の分析

提示された期間の最初の月である2025年9月、ORAXは約51,000ユーロの収益を上げ、売上総利益率は75%、純利益率は約63%でした。これは、2MWという小規模ながら効率的な運営を反映しており、スリムなコストベースと限られた固定費が特徴です。

2025年10月の収益は、BTCの生産量増加と価格上昇により、約14万5,000ユーロとほぼ3倍に増加しました。一方で、売上総利益率と純利益率はそれぞれ約71%と62%と非常に高い水準を維持しました。これは、増産に伴いコスト構造がうまくスケールし、追加収益の大部分が営業利益に反映されたことを示しています。

2025年11月の収益は約11万8,000ユーロに落ち着き、概ねBTC価格の動きと通常の月次変動を反映したものとなりました。売上総利益率は約65%、純利益率は約52%に低下しましたが、経済的観点からは引き続き高い収益性を維持しました。

3ヶ月合計で、ORAXは以下を生成しました:

約31万5,000ユーロの収益

約21万9千ユーロの売上総利益

純(営業)利益 約18万3千ユーロ

これは、当期間の売上総利益率約69%、純利益率約58%に相当します。

主要なトレンドと財務上の観察事項

最初の3ヶ月間のデータは、低い直接電力コストとコンパクトな組織構造に裏打ちされた、非常に高い利益率を持つ収益性の高い初期段階のプロファイルを示しています。

売上総利益率と純利益率は、BTC価格やネットワーク状況によって当然変動しますが、BTCあたりの総生産コストと採掘されたBTCの時価との差は、この期間において相当なものとなっています。単位当たりでは、9月から11月の内部計算によると、BTCあたりの総生産コスト(電力+サービス+オーバーヘッド)は約36,000〜37,000ユーロであり、これに対し平均実現価値は約88,000ユーロ(BTC換算)となっており、経済的マージンは58%程度であることを示唆しています。

営業費用は絶対額で控えめであり、売上高に対しても低い水準を維持しています。これは、スリムな社内チームと非中核機能のアウトソーシングを反映しています。これは強力な営業レバレッジを支えています。容量とBTC生産量が増加するにつれ、電力料金やネットワーク状況が現在の想定とおおむね一致し続ける限り、ORAXは追加収益の大部分が増分営業利益に結びつくと予想しています。

同時に、現在のモデルにおける財務実績は非常に短期間(3ヶ月)であり、結果は本質的にBTC価格、ディフィカルティ(採掘難易度)、および稼働時間に左右されます。したがって、現在の数値は、2 MWのセットアップと選択された「マイン・アンド・ホールド(採掘・保持)」アプローチの初期の概念実証(プルーフ・オブ・コンセプト)と見なすべきであり、ビットコインサイクルの異なる段階にわたる完全に代表的なサンプルと見なすべきではありません。

成長プラン

ORAXは現在、パラグアイのプラットフォームのスケーリングの初期段階にあります。同サイトは約2MWの有効負荷で稼働していますが、基盤となる電気および物理インフラは、既存の電力枠組みの下で約8MWまでの段階的な増強をサポートするように設計・準備されており、技術的には8〜10MWに達する可能性があります。このプラットフォームは自己採掘専用に使用されており、現在まで第三者向けのホスティング容量は販売されていません。

したがって、同社の中心的な開発パスは明確です。第一に、既存のサイトを設計容量である8 MWまで完全に活用すること、第二に、可能であれば、同様の経済条件で利用可能な電気容量のさらなる拡大を模索することです。言い換えれば、成長は地理的な多様化やクライアントホスティングサービスへの移行ではなく、主に現在の場所にASICハードウェアを追加して段階的に「埋めていく」ことと定義されています。

戦略的に、ORAXは一貫したシーケンスに従うことを意図しています。すなわち、BTCをマイニングし、それをバランスシートに保持し、このBTCの一部を運営費を賄うためのローンの担保として使用し、2028年に予定されているハーフニング(半減期)に備えてキャパシティを構築することです。同社は、日々の運営資金を調達するためにマイニングしたコインを計画的に売却することは明示的に予定していません。その代わりに、運営コストは主にUSDTで支払われるBTC担保ローン、および必要に応じて追加のマイニング向け融資を通じて賄われる予定であり、これによりサイクルを通じてBTC保有量を増加させることが可能になります。

このアプローチは、次回の半減期サイクルに関する経営陣の見解に基づいています。ORAXの計画では、2028年の半減期まで、特にその後には、ビットコイン価格が少なくとも1 BTCあたり125,000米ドルに達することを想定しています。同社の目標は、完全に構築された8 MWのサイト、最新のASICフリート、および構造的に低いユニットコストで蓄積された実質的なBTCリザーブを持ってその期間に入ることです。目標とする半減期後の価格水準に達した後は、未払いのローンと利息の返済に必要な分だけのBTCを売却し、残りのコインと物理的インフラを長期資産として保持することをORAXは期待しています。

この文脈において、負債による資金調達(特にBTC担保融資)は、ORAXがマイニングマージンと上昇余地のすべてを維持できるため、主要な成長チャネルと見なされています。大規模な外部クライアントのホスティングは、定義された内部期限までにプラットフォームを自社設備で完全に埋めることができない場合にのみ有効化される、二次的かつオプションの手段と見なされます。その場合でも、そのような取り決めは、コアとなる「マイニング・アンド・ホールド」成長戦略の代替ではなく、補完的なものとして設計されます。

14ヶ月間の8 MWフェーズにおけるBTC累積予測

ORAXがパラグアイの拠点を8MWの有効負荷まで拡大した後、経営陣は現在のネットワーク条件下でマイニング運営が月間約6.06 BTCで安定すると予想しています。基本計画ケースでは、同社は月間生産量の内部時価評価のために90,000米ドル(≈77,400ユーロ)の参照BTC価格を想定し、その水準に基づいて運営資金を構築しています。

8 MWにおける月間BTC生産量および運営資金調達

メトリック | 値 / 仮定 | 月額 (USD) | 月額 (EUR*) |

採掘されたBTC | 8 MWで固定されたハッシュレート | 6.0633448 BTC | – |

BTC価格(月次評価用) | シナリオ入力 | 90,000 | 77,400 |

採掘されたBTCの価値 | 6.0633448 × 90,000 | 545,701 | 469,303 |

現金製造コスト | 電源 + 操作入力 | 222,742 | 191,558 |

BTC担保型運転資金ローン | BTCを担保としたUSDTのローン | 222,742 | 191,558 |

実用的には、8 MW ORAXで毎月:

約6.06 BTCを採掘し、

約545.7k米ドル / 469.3kユーロ(1BTC=90k米ドルの場合)の生産価値を認識し、

直接的な製造・運営コストをカバーするために約222.7k米ドル / 191.6kユーロの現金が必要であり、これはBTCを担保としたUSDTローンを通じて調達されます。

「マイニング・アンド・ホールド」戦略に基づき、ORAXはこの余剰分を実現するためにBTC残高のすべてを売却する意図はありません。その代わりに、同社は以下を予定しています。

目標価格水準(125,000米ドル/BTC以上)に達した時点で、すべてのローンと利息を返済するために必要な分だけのコインを売却してください。

残りのBTCを長期的な財務資産として保持する。および

8 MWのインフラと関連するマイニングハードウェア群の両方を完全に所有しながら、引き続きBTC準備金の一部を将来の運転資金ローンの担保として使用する。

代替資金調達ルートおよび不測の事態における返済シナリオ

ベースケースである14ヶ月の融資枠と並行して、ORAXはより厳しい条件の下での代替資金調達オプション、すなわち指標金利年23.1%、期間8ヶ月の短期間ローンも検討しています。この仕組みの下で経営陣は、8ヶ月の操業期間中に拡大された生産能力により、同期間に創出される営業利益から返済義務総額(元本および発生利息)の約50〜55%を返済できると見込んでおり、同時にコア・トレジャリー・フレームワークとして「マイン・アンド・ホールド(採掘・保持)」アプローチを維持する方針です。

満期時の残高について、ORAXは2つの実用的な返済方法を検討しています。

資産売却シナリオ。必要に応じて、会社は新しく取得したASICフリートの一部を売却することができます。S21クラスのマイニングハードウェアは世界中で取引されており、特に機器がすでに設置され稼働している場合、二次市場において流動性が維持されます。このシナリオでは、購入した機器の予想転売価値は、将来のBTC価格の上昇に頼ることなく、残りの返済額をカバーすることを目的としています。

銀行借り換えシナリオ。代替案として、拡張が実行され、資産ベースが貸借対照表に完全に反映された時点で、ORAXは従来の銀行融資枠を通じて短期ローンを借り換えることができます。その段階で、同社は採掘インフラや設備という形で十分な有形担保を確保し、より低コストの融資枠を支えることができると予想しています。担保カバレッジ(固定資産対新規借入)は250%を超え、貸し手の安心感を高め、当初の短期商品と比較して価格設定を抑えることができます。

ローンの説明

ORAX Assets Management Corp. は、以下の設備投資ファシリティを求めています。 3,600,000ユーロ パラグアイのマイニング拠点の有効電気負荷を約2MWから8MWに拡大するための資金調達を目的としています。この融資は、約6MWの増設容量に相当する追加のASICマイニング機器の購入、輸入、配備、および関連する拠点の改修のみを目的としています。この融資枠は、過去の損失の借り換えや継続的な運営費の資金調達を目的としたものではなく、それらは採掘されたBTCを担保としたBTC裏付けの運転資金ローンを通じて賄われる予定です。

目的および収益の使途

借入金は以下の資金調達に使用されます:

追加の6 MWに対応する、約1,710台のBitmain Antminer S21 PRO(または同等の効率クラスの機器)の取得。

これらのユニットの国際物流および通関(海上運送、保険、仲介、国内輸送);

パラグアイの拠点における設置、ラッキング、配電、およびネットワーク統合。

拡張された8 MW構成の運用に必要な初期サービス、スペアパーツ、および軽微な現場改修。

実質的に、このファシリティは、ORAXの既存の2 MWのインフラストラクチャと、同社の財務予測および成長計画の基盤となる完全に構築された8 MWのセットアップとの間の資金需要を橋渡しするものです。

代替の資金調達オプション

ORAXは、より短い満期とより高いクーポンを備えた代替構造を検討する用意があります。このオプションは、貸し手がより短い期間を通じて、より迅速な資本回転と早期のリスク軽減を好む場合の、実用的な実行経路として意図されています。

代替オプション – 指標となる条件

パラメーター | 基本ケース施設 | 代替施設 |

施設総額 | 3,600,000ユーロ | 3,600,000ユーロ |

目的 | 合計負荷約8 MWに達するための6 MWの拡張 | 同じ |

テノール | 14ヶ月 | 8ヶ月 |

利率 | 年利14%(固定) | 年利23.1%(固定) |

利息の支払い | 月次 | 月次 |

元金返済 | 満期一括償還 | 満期一括償還 |

トランシェ | 6 × 600,000.00ユーロ | 6 × 600,000.00ユーロ(または合意通り) |

8ヶ月、年利23.1%という代替構造の下で、経営陣は、拡張された容量によってORAXが営業期間中の営業利益を通じて返済義務全体の重要な部分をカバーできるようになり、期間終了時のBTC価格上昇への依存度が低減されると予想しています。満期時の残債については、新規取得したASIC機器の一部転売(流動性の高い二次市場)や、拡大した資産ベースが貸借対照表に完全に反映された後の従来の銀行融資による借り換えなど、成長計画セクションに記載されている当社のコンティンジェンシー・パスを通じて対応可能です。

主要データ

- ORAX ASSETS MANAGEMENT CORPORATION 設立:Sep 02, 2025

- 事業開始日Sep 10, 2025

借入人情報

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- 登録番号155772436

市場の説明と規模AI Translated

世界のビットコインマイニング環境

ビットコインマイニングは、資本とエネルギーを大量に消費する大規模な産業であり、競争力は主に電気料金、ハードウェアの効率、および稼働率によって左右されます。ここ数年、ハッシュレートは急速に成長しており、非効率で高コストなマイナーを市場から追い出し、安価で安定した電力と最新のASICフリートを持つオペレーターを優遇しています。豊富な水力発電やその他の低コスト発電が可能な地域(中南米の一部を含む)は、産業規模のマイニングの自然な拠点となっています。

ハルビング(半減期)とその影響

ビットコインのブロック報酬は、すでに4回のハルビング(2012年、2016年、2020年、2024年)を経ており、そのたびにマイナーのブロックあたりの報酬が50%削減されてきました。歴史的に、ハルビングはマイナーの採算を厳しくしてきましたが、各サイクルで規模は異なるものの、中長期的なBTC価格の上昇が続くことが多くありました。2028年頃に予想される次回のハルビングでは、再びブロック報酬が削減され、高コストの生産者への圧力が高まる可能性が高いため、低いユニットコストと強力なバランスシート上のBTC準備金が特に重要になります。

この文脈におけるORAXのポジショニング

このような環境の中で、ORAXはパラグアイにおける特化型の低コスト・セルフマイナーとして位置づけられており、固定価格契約に基づく水力発電の系統電力と最適化されたASICフリートを活用しています。同社の戦略は、単一のサイトを8MWまで拡張し、構造的に低いオールインコストでBTCをマイニングし、BTC担保融資に支えられた「マイン・アンド・ホールド(採掘して保有)」の財務方針に従うことです。これにより、ORAXは2028年のハルビングに向けて、またその後にBTCの価格が再評価された場合に利益を得る可能性がありますが、一方でBTC価格、ディフィカルティ(採掘難易度)、および単一サイトへの集中といった通常のセクターリスクには引き続きさらされます。