Mining di Bitcoin

🧰Servizi

ID: 320

20,059.10USDC

Aperto

66.86% of 30,000 USDC

- Durata del prestito8 mesi

- TAEG prestito23.10 %

- Scade il22 days, 23:56:23

InformazioniAI Translated

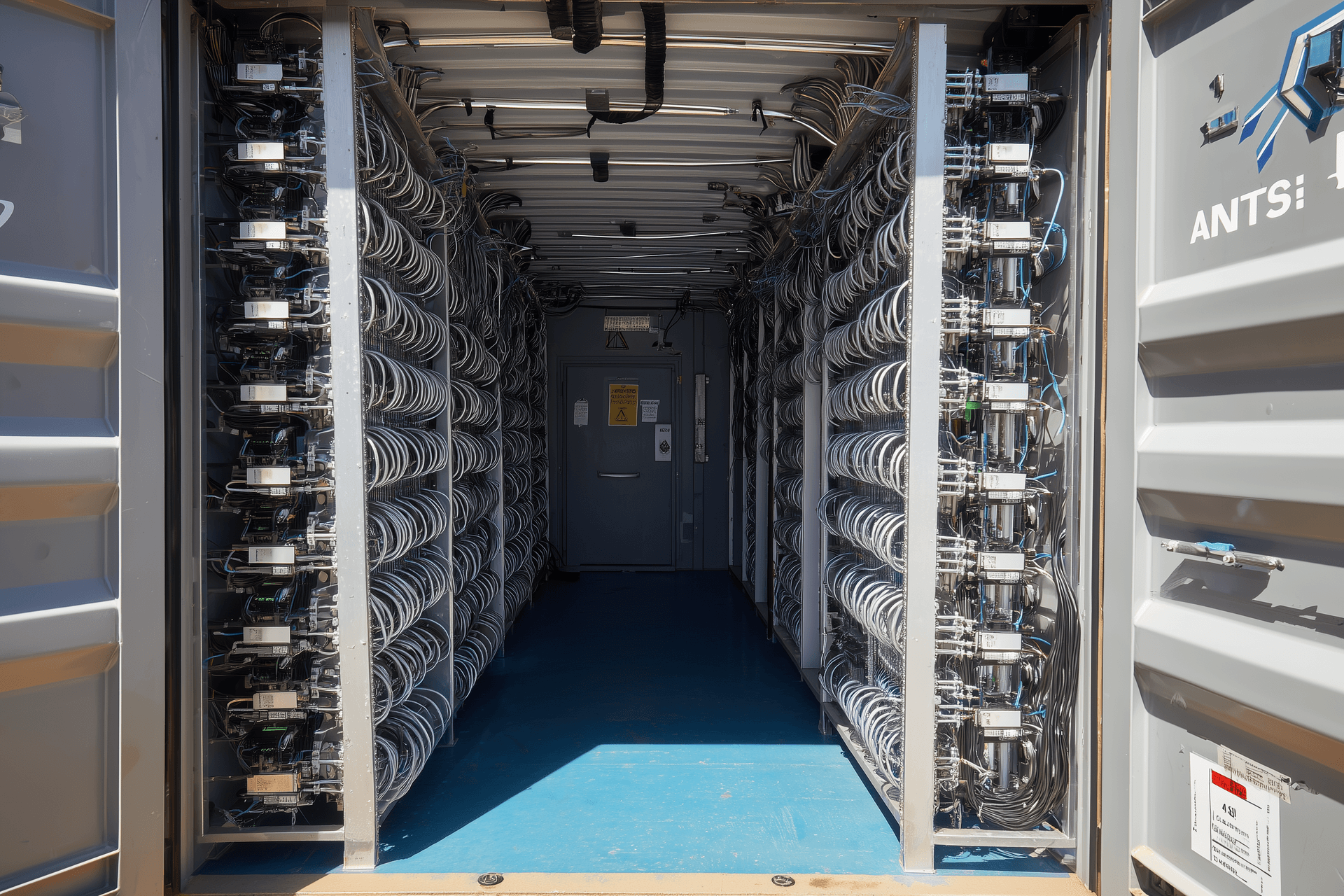

ORAX Assets Management Corp. è una società commerciale internazionale costituita a Panama con attività operative situate in Paraguay. La società è stata creata come veicolo dedicato al mining di Bitcoin su scala industriale, costruito attorno a un unico sito espandibile collegato alla rete elettrica paraguaiana. L'attività principale di ORAX è la proprietà e la gestione di capacità di mining basata su ASIC per conto proprio, con un'enfasi strategica sull'accumulo di BTC minati in bilancio ("mine-and-hold") piuttosto che trattarli come flusso di cassa operativo a breve termine.

L'attuale sito utilizza circa 2 MW di carico elettrico attraverso l'hardware di mining installato e operazioni protette 24 ore su 24, 7 giorni su 7. L'infrastruttura elettrica e fisica è stata predisposta per un incremento fino a circa 8 MW, con un potenziale contrattuale per raggiungere gli 8-10 MW nell'ambito dell'attuale quadro tariffario. In questa fase, il principale collo di bottiglia per la crescita è rappresentato dall'hardware e dai finanziamenti, non dall'energia o dallo spazio: il sito è concepito concettualmente come una piattaforma concentrata e scalabile per la produzione di BTC a basso costo utilizzando flotte ASIC moderne e ottimizzate.

Modello di business e attività

ORAX opera come un puro self-miner piuttosto che come un fornitore di hosting o un rivenditore di hardware. Il suo modello di business consiste nell'assicurarsi elettricità di rete a costi strutturalmente bassi in Paraguay, distribuire le proprie macchine ASIC in una configurazione ottimizzata raffreddata ad aria e convertire l'energia in BTC al minor costo unitario totale ottenibile. Il valore matura interamente nel bilancio della società: non ci sono clienti terzi le cui macchine sono ospitate in loco, né servizi basati su commissioni che diluirebbero il vantaggio economico del mining.

La piattaforma integra l'intera catena del valore del mining per le operazioni proprietarie: selezione, approvvigionamento e importazione di hardware ASIC; trasporto marittimo e dogana; preparazione pre-distribuzione (ispezione, sostituzione di componenti selezionati, gestione termica); installazione e configurazione in rack; ottimizzazione del firmware; monitoraggio continuo; manutenzione e riparazioni in loco. Un elemento distintivo fondamentale è l'uso sistematico di firmware personalizzati che mirano a un incremento del 15-20% delle prestazioni di calcolo rispetto alle impostazioni standard, consentendo un hashrate più elevato per unità di capitale investito e per kWh consumato.

Sul piano finanziario, le attività di ORAX sono ancorate a una politica di tesoreria di tipo "mine-and-hold". I BTC estratti sono trattati come un asset strategico di tesoreria e non vengono venduti sistematicamente per coprire le spese operative. Invece, parte del saldo in BTC viene data in garanzia per prestiti (in genere fino a circa il 50% del rapporto prestito-valore), con finanziamenti ricevuti in USDT a tassi di interesse compresi tra il 6 e l'8% annuo. Questi prestiti sono utilizzati per finanziare i costi operativi, consentendo di conservare le monete estratte e posizionando la società in modo da beneficiare di un potenziale apprezzamento dei prezzi, in particolare in prossimità e dopo l'halving previsto per il 2028.

Struttura operativa

Operativamente, ORAX combina un nucleo interno snello con un ampio uso di appaltatori specializzati. Il team interno gestisce la direzione strategica, le decisioni tecniche chiave e l'operatività quotidiana del sito paraguaiano: selezione e approvvigionamento dell'hardware, coordinamento logistico, implementazione del firmware, monitoraggio delle prestazioni, riparazioni, manutenzione preventiva e amministrazione di base. Quattro operatori lavorano in loco sotto la supervisione di un COO, supportati dal fondatore e da una piccola funzione amministrativa/segreteria che gestisce i flussi documentali e il coordinamento con finanziatori, fornitori e prestatori di servizi.

I lavori edili ed elettrici per l'allestimento del sito, la sicurezza fisica 24 ore su 24, 7 giorni su 7, la logistica internazionale e lo sdoganamento, nonché il supporto contabile, fiscale e legale sono gestiti da partner esterni. Il sito opera nell'ambito di un contratto di fornitura elettrica a prezzo fisso di tre anni con l'operatore di rete locale e il suo layout fisico è ottimizzato per implementazioni ASIC raffreddate ad aria ad alta densità, con particolare attenzione alla gestione del flusso d'aria, all'evacuazione del calore e ai tempi di attività. Questa struttura "leggera" mantiene i costi fissi relativamente bassi, consentendo al contempo all'azienda di scalare l'hashrate installato principalmente attraverso acquisti di hardware aggiuntivo piuttosto che attraverso ripetuti ampliamenti dell'infrastruttura.

Clienti e posizione di mercato

A differenza di molte società di mining che combinano il self-mining con l'hosting, ORAX opera deliberatamente senza clienti esterni. Tutto l'hashrate del sito è di proprietà e controllato dalla società stessa, e non esiste alcuna funzione di vendita o marketing volta ad attirare miner retail o piccoli miner istituzionali. Il management non vede una logica strategica nel lavorare con piccoli clienti "retail" (1-10 macchine) e desidera evitare la complessità di gestire numerosi piccoli account.

In linea di principio, l'infrastruttura e il modello operativo potrebbero essere estesi a soluzioni di hosting su larga scala o ad accordi di joint-venture con partner istituzionali, in particolare se entro marzo-aprile 2026 la piattaforma non sarà stata completamente popolata con l'hardware di proprietà di ORAX. Tali servizi sarebbero considerati supplementari alla strategia principale di self-mining. Nel mercato più ampio, l'azienda si posiziona come un miner in Paraguay focalizzato sui costi e alimentato da energia idroelettrica, con l'obiettivo di collocarsi nella fascia bassa della curva dei costi globali con un costo di produzione BTC tutto compreso nella fascia media dei 30.000 USD/EUR equivalenti a 8 MW, in base alle attuali ipotesi.

Leadership e organizzazione

Il concetto strategico e l'attuale profilo di ORAX sono strettamente legati al suo fondatore e unico azionista, Goran Jovanovic, un entusiasta di Bitcoin dal 2011 con precedente esperienza come investitore in società di mining quotate in borsa come Bitfarms e altri peer del settore. Il suo impegno a lungo termine con l'ecosistema ha plasmato l'attenzione dell'azienda su energia a basso costo, elevato uptime, ottimizzazione guidata dal firmware e una disciplinata allocazione del capitale.

Nel 2025 è passato da un'esposizione puramente finanziaria alla creazione di una propria operazione fisica, guidando l'acquisizione di terreni e la connessione alla rete in Paraguay, la negoziazione del contratto energetico a prezzo fisso triennale e la progettazione e costruzione dell'infrastruttura iniziale da 2 MW. Rimane il principale decisore per la strategia, l'espansione, la politica di tesoreria e il rischio. Un piccolo team gestionale e amministrativo lo supporta a Panama e sul campo in Paraguay, mentre le funzioni non core sono esternalizzate. Di conseguenza, ORAX si presenta attualmente come una piattaforma di mining focalizzata e guidata dal fondatore, con un'infrastruttura tangibile e un chiaro potenziale di scalabilità, ma con le tipiche caratteristiche delle fasi iniziali: elevata dipendenza da figure chiave, concentrazione in un unico sito e piena esposizione alla traiettoria a lungo termine del prezzo e della difficoltà di Bitcoin.

Garanzia del prestito

La linea di credito capex da 3.600.000 EUR è garantita da asset minerari tangibili e produttivi presso il sito paraguaiano di ORAX. Il pacchetto di garanzie consiste in:

l'infrastruttura elettrica e di sito esistente e completamente sviluppata e la flotta ASIC già installata nell'attuale configurazione da 2 MW;

tutto il nuovo hardware di mining e l'infrastruttura associata acquistati con i proventi del prestito per aggiungere circa 6 MW di capacità (portando il sito a 8 MW).

Data la natura specifica delle attività minerarie, le garanzie sono presentate su due livelli:

Valore di base – valore contabile / di acquisto in EUR;

Valore di liquidazione conservativo – 90% del valore di base (haircut del 10%), a riflesso del fatto che gli ASIC e le infrastrutture installati e operativi mantengono tipicamente un forte valore di rivendita, in quanto possono generare flussi di cassa immediatamente una volta alimentati.

Su questa base, le attività in pegno forniscono una copertura collaterale del capitale del prestito di circa il 154% al valore base e del 139% su una base di scarto di garanzia del 10%.

Riepilogo delle garanzie

Fonte della garanzia | Valore di base (EUR) | Valore di liquidazione, 90% (EUR) |

Infrastruttura del sito esistente e flotta installata | 1,956,039 | 1,760,435 |

Hardware e infrastrutture finanziati tramite prestito | 3,600,000 | 3,240,000 |

Garanzia totale | 5,556,039 | 5,000,435 |

Indicatori di copertura

Copertura del valore di base: 5.556.039 EUR rispetto a 3.600.000 EUR ≈ 154 %

Copertura del valore di liquidazione (90% della base): 5.000.435 EUR vs. 3.600.000 EUR ≈ 139 %

Pertanto, anche con un haircut conservativo del 10% su tutti gli asset in pegno, la base collaterale supera ancora il capitale del prestito con un margine sostanziale. Tutti i beni in pegno sono componenti fondamentali e generatori di reddito dell'operazione di mining. Inoltre, ORAX prevede di costruire e mantenere una tesoreria in BTC nell'ambito della sua strategia mine-and-hold; queste detenzioni di BTC garantiscono principalmente prestiti operativi a breve termine garantiti da BTC e non sono incluse nelle tabelle sopra riportate, ma rappresentano un ulteriore cuscinetto economico oltre al pacchetto di garanzie in beni materiali.

Punti salienti

Target max

30,000 USDC

Target min

15,000 USDC

Investitori

47

Pagamenti interessi

8 mesi

Rimborsi capitale

bullet

Pagamenti totali

mensile

Scoring del rischio

- GaranziaAsset aziendali

- Punteggio di rischio totaleA

- Debito/Capitale proprio (D/E)1.6

- LTV72 %

- Storia creditizia8/10

DettagliAI Translated

I dati finanziari disponibili di ORAX coprono i primi tre mesi di attività commerciale presso il sito paraguaiano (settembre-novembre 2025). In questo periodo, la società ha dimostrato forti margini lordi e operativi su una base di ricavi relativamente piccola ma in crescita, confermando la redditività economica della configurazione da 2 MW con l'attuale tariffa elettrica e le condizioni della rete.

Tutte le cifre sotto riportate sono espresse in EUR, convertite da USD a un tasso illustrativo di 1 USD = 0,86 EUR.

Indicatori finanziari chiave

(Valori in migliaia di EUR, arrotondati)

Punto | Fatturato | Utile lordo | Utile netto* | Margine lordo | Margine netto |

set 2025 | 51 | 39 | 32 | 75% | 63% |

ott 2025 | 145 | 103 | 90 | 71% | 62% |

nov 2025 | 118 | 77 | 61 | 65% | 52% |

set–nov 2025 | 315 | 219 | 183 | ≈69% | ≈58% |

Il riconoscimento dei ricavi segue l'approccio mine-and-hold dell'azienda: i ricavi mensili sono calcolati come il prezzo del BTC a fine mese moltiplicato per i BTC estratti in quel mese, senza richiedere vendite effettive di BTC. Si tratta di una rappresentazione mark-to-market del valore economico creato, piuttosto che di un reddito in contanti realizzato.

Analisi dei ricavi e della redditività

A settembre 2025, il primo mese del periodo presentato, ORAX ha generato circa 51.000 EUR di ricavi con un margine lordo del 75% e un margine netto approssimativo del 63%. Ciò riflette un'operatività piccola ma efficiente a 2 MW, con una base di costi snella e spese fisse limitate.

Nell'ottobre 2025, i ricavi sono quasi triplicati raggiungendo circa 145.000 EUR, trainati da una maggiore produzione e quotazione del BTC, mentre i margini lordi e netti sono rimasti molto forti, rispettivamente al 71% e al 62% circa. Ciò indica che la struttura dei costi ha scalato bene con l'aumento della produzione e che i ricavi aggiuntivi sono confluiti in gran parte nell'utile operativo.

A novembre 2025, i ricavi si sono moderati a circa 118.000 EUR, riflettendo ampiamente i movimenti di prezzo del BTC e la normale volatilità mensile. Il margine lordo è sceso a circa il 65% e il margine netto a circa il 52%, ma l'operazione è rimasta altamente redditizia su base economica.

Nei tre mesi complessivi, ORAX ha generato:

Fatturato di circa 315.000 EUR

Utile lordo di circa 219.000 EUR

Utile netto (operativo) di circa 183.000 EUR

Ciò corrisponde a un margine lordo complessivo di circa il 69% e a un margine netto di circa il 58% per il periodo.

Tendenze chiave e osservazioni finanziarie

I dati dei primi tre mesi mostrano un profilo redditizio in fase iniziale con margini percentuali molto elevati, coerenti con bassi costi energetici diretti e una struttura organizzativa compatta.

I margini lordi e netti fluttuano naturalmente con il prezzo del BTC e le condizioni della rete, ma lo spread tra il costo di produzione totale per BTC e il valore di mercato del BTC estratto è sostanziale in questo periodo. Su base unitaria, i calcoli interni per settembre-novembre indicano un costo di produzione totale (energia + servizi + spese generali) di circa 36-37 mila EUR per BTC, a fronte di un valore medio realizzato di circa 88 mila EUR per equivalente BTC, il che implica un margine economico nell'ordine del 58%.

Le spese operative sono modeste in termini assoluti e rimangono basse rispetto ai ricavi, riflettendo un team interno snello e l'esternalizzazione delle funzioni non core. Ciò supporta una forte leva operativa: con l'aumento della capacità e della produzione di BTC, ORAX prevede che una parte significativa dei ricavi aggiuntivi si tradurrà in un utile operativo incrementale, a condizione che le tariffe elettriche e le condizioni della rete rimangano sostanzialmente in linea con le ipotesi attuali.

Allo stesso tempo, il track record finanziario nell'ambito dell'attuale modello è molto breve (tre mesi) e i risultati sono intrinsecamente sensibili al prezzo del BTC, alla difficoltà e al tempo di attività. Le cifre attuali dovrebbero quindi essere viste come una prova di concetto iniziale per la configurazione da 2 MW e l'approccio mine-and-hold scelto, piuttosto che come un campione pienamente rappresentativo delle diverse fasi del ciclo Bitcoin.

Piano di crescita

ORAX si trova attualmente nella fase iniziale di espansione della sua piattaforma paraguaiana. Il sito opera con un carico attivo di circa 2 MW, mentre l'infrastruttura elettrica e fisica sottostante è stata progettata e preparata per supportare un aumento graduale fino a circa 8 MW, con un potenziale tecnico per raggiungere gli 8-10 MW nell'ambito del quadro energetico esistente. La piattaforma è utilizzata esclusivamente per il mining proprietario; ad oggi non è stata commercializzata alcuna capacità di hosting per terzi.

Il percorso di sviluppo principale per l'azienda è quindi lineare: in primo luogo, utilizzare appieno il sito esistente fino alla sua capacità nominale di 8 MW e, in secondo luogo, ove fattibile, esplorare un'ulteriore espansione della capacità elettrica disponibile a condizioni economiche simili. In altre parole, la crescita è definita principalmente come il progressivo "riempimento" dell'attuale sede con hardware ASIC aggiuntivo, piuttosto che come diversificazione geografica o passaggio a servizi di hosting per i clienti.

Strategicamente, ORAX intende seguire una sequenza coerente: estrarre BTC, mantenerlo a bilancio, utilizzare parte di questo BTC come garanzia per prestiti a copertura delle spese operative e costruire capacità in vista dell'halving previsto per il 2028. La società non prevede esplicitamente di vendere sistematicamente le monete estratte per finanziare le operazioni quotidiane. Al contrario, si prevede che i costi operativi saranno finanziati in gran parte attraverso prestiti garantiti da BTC erogati in USDT e, ove opportuno, ulteriori finanziamenti orientati al mining, consentendo alle riserve di BTC di crescere durante il ciclo.

Questo approccio si basa sulla visione del management riguardo al prossimo ciclo di halving. La pianificazione di ORAX presuppone che entro il momento dell'halving del 2028, e specialmente dopo di esso, il prezzo del Bitcoin raggiungerà almeno i 125.000 USD per BTC. L'obiettivo della società è entrare in quel periodo con un sito da 8 MW completamente sviluppato, una flotta ASIC moderna e una sostanziale riserva di BTC accumulata a un costo unitario strutturalmente basso. Una volta raggiunti i livelli di prezzo post-halving previsti, ORAX prevede di vendere solo la parte dei suoi BTC necessaria per rimborsare i prestiti e gli interessi in sospeso, mantenendo le monete rimanenti e l'infrastruttura fisica come asset a lungo termine.

In questo contesto, il finanziamento tramite debito – in particolare il prestito garantito da BTC – è visto come il principale canale di crescita perché consente a ORAX di mantenere tutto il margine di mining e il potenziale di rialzo. L'hosting di grandi clienti esterni è considerato una leva secondaria e opzionale che verrebbe attivata solo se, entro una scadenza interna definita, la piattaforma non potesse essere completamente riempita con le attrezzature proprie dell'azienda. Anche in tal caso, tali accordi sarebbero concepiti come complementari e non come sostitutivi della strategia di crescita principale basata sul mine-and-hold.

Accumulo di BTC previsto durante la fase di 14 mesi da 8 MW

Una volta che ORAX avrà portato il suo sito paraguaiano a 8 MW di carico attivo, la dirigenza prevede che l'operazione di mining si stabilizzerà a circa 6,06 BTC al mese alle attuali condizioni di rete. Nel caso di pianificazione di base, la società ipotizza un prezzo di riferimento del BTC di 90.000 USD (≈77.400 EUR) per il mark-to-market interno della produzione mensile e struttura il finanziamento operativo intorno a tale livello.

Produzione mensile di BTC e finanziamento operativo a 8 MW

Metrica | Valore / Ipotesi | Al mese (USD) | Al mese (EUR*) |

BTC minato | Hashrate fisso a 8 MW | 6,0633448 BTC | – |

Prezzo BTC (per valutazione mensile) | Input scenario | 90,000 | 77,400 |

Valore dei BTC minati | 6.0633448 × 90,000 | 545,701 | 469,303 |

Costo di produzione del contante | Alimentazione + ingressi operativi | 222,742 | 191,558 |

Prestito operativo garantito da BTC | Prestito in USDT garantito da BTC | 222,742 | 191,558 |

In termini pratici, ogni mese a 8 MW ORAX:

estrae circa 6,06 BTC,

riconosce un valore di produzione di circa 545,7k USD / 469,3k EUR (a 90k USD/BTC), e

richiede circa 222,7k USD / 191,6k EUR in contanti per coprire i costi diretti di produzione e operativi, finanziati tramite un prestito in USDT garantito da BTC.

In linea con la strategia mine-and-hold, l'intenzione di ORAX non è quella di liquidare l'intero saldo BTC per realizzare questo surplus. Al contrario, la società prevede di:

vendi solo il numero di monete necessario per rimborsare tutti i prestiti e gli interessi una volta raggiunto il livello di prezzo target (≥125.000 USD/BTC);

mantenere i restanti BTC come asset di tesoreria a lungo termine; e

continuare a utilizzare parte della riserva di BTC come garanzia per futuri prestiti operativi, possedendo al contempo direttamente sia l'infrastruttura da 8 MW che la flotta di hardware di mining associata.

Percorso di finanziamento alternativo e scenario di rimborso di emergenza

Parallelamente alla linea di credito di base a 14 mesi, ORAX sta valutando anche un'opzione di finanziamento alternativa a condizioni più stringenti, ovvero un prestito a breve termine con un tasso di interesse indicativo del 23,1% annuo e una scadenza di 8 mesi. In base a questa struttura, il management prevede che, durante la finestra operativa di 8 mesi, la capacità ampliata consentirebbe alla società di rimborsare circa il 50-55% dell'obbligo totale di rimborso (capitale più interessi maturati) dal profitto operativo generato nel periodo, mantenendo l'approccio «mine-and-hold» come quadro di tesoreria principale.

Per il saldo residuo alla scadenza, ORAX considera due percorsi di rimborso pratici.

Scenario di vendita di asset. Se necessario, la società può vendere una parte della flotta ASIC appena acquisita. L'hardware di mining di classe S21 è scambiato a livello globale e rimane liquido nei mercati secondari, in particolare quando l'attrezzatura è già installata e operativa. In questo scenario, il valore di rivendita previsto dell'attrezzatura acquistata è destinato a coprire l'importo residuo del rimborso senza fare affidamento sul futuro apprezzamento del prezzo del BTC.

Scenario di rifinanziamento bancario. In alternativa, ORAX può rifinanziare il prestito a breve termine attraverso una linea bancaria convenzionale una volta eseguita l'espansione e la base patrimoniale sia pienamente riflessa nel bilancio. In quella fase, la società prevede di disporre di garanzie tangibili sufficienti sotto forma di infrastrutture e attrezzature minerarie per sostenere una linea di credito a costi sensibilmente inferiori, con una copertura delle garanzie (attività fisse rispetto ai nuovi prestiti) superiore al 250%, migliorando la fiducia del prestatore e riducendo il prezzo rispetto allo strumento iniziale a breve termine.

Descrizione del prestito

ORAX Assets Management Corp. è alla ricerca di una linea di credito capex di 3.600.000 EUR per finanziare l'espansione del suo sito di mining in Paraguay da circa 2 MW a 8 MW di carico elettrico attivo. Il prestito è destinato esclusivamente all'acquisto, all'importazione e all'implementazione di ulteriori apparecchiature di mining ASIC e ai relativi adattamenti del sito, corrispondenti a circa 6 MW di capacità incrementale. La linea di credito non è progettata per rifinanziare perdite storiche o finanziare spese operative correnti; si prevede che queste saranno coperte attraverso prestiti di capitale circolante garantiti da BTC e assicurati contro i BTC estratti.

Scopo e utilizzo dei proventi

I proventi del prestito saranno utilizzati per finanziare:

acquisizione di circa 1.710 unità Bitmain Antminer S21 PRO (o macchine di classe di efficienza simile) corrispondenti ai 6 MW supplementari;

logistica internazionale e sdoganamento per queste unità (trasporto marittimo, assicurazione, intermediazione, trasporto locale);

installazione, montaggio a rack, distribuzione dell'alimentazione e integrazione di rete presso il sito paraguaiano;

manutenzione iniziale, parti di ricambio e piccoli adattamenti del sito necessari per gestire la configurazione ampliata da 8 MW.

In sostanza, la linea di credito colma il fabbisogno di capitale tra l'attuale infrastruttura da 2 MW di ORAX e l'impianto da 8 MW a pieno regime su cui si basano le proiezioni finanziarie e il piano di crescita dell'azienda.

Opzione di finanziamento alternativa

ORAX è disposta a considerare una struttura alternativa con una scadenza più breve e una cedola più alta. Questa opzione è intesa come un percorso di esecuzione pragmatico qualora il prestatore preferisse una rotazione del capitale più rapida e una riduzione anticipata del rischio attraverso una durata più breve.

Opzione alternativa – termini indicativi

Parametro | Struttura del caso base | Struttura alternativa |

Importo totale della linea di credito | 3.600.000 EUR | 3.600.000 EUR |

Scopo | Espansione di 6 MW per raggiungere un carico totale di circa 8 MW | Stesso |

Tenore | 14 mesi | 8 mesi |

Tasso di interesse | 14% fisso annuo | 23,1% fisso annuo |

Pagamenti di interessi | Mensile | Mensile |

Rimborso del capitale | Rimborso alla scadenza | Rimborso alla scadenza |

Tranche | 6 × 600.000,00 EUR | 6 × 600.000,00 EUR (o come concordato) |

In base alla struttura alternativa di 8 mesi al 23,1% annuo, la direzione prevede che l'espansione della capacità consentirebbe a ORAX di coprire una parte sostanziale dell'obbligo di rimborso complessivo durante la finestra operativa attraverso l'utile operativo, riducendo la dipendenza dalla rivalutazione del prezzo del BTC a fine termine. Qualsiasi saldo residuo alla scadenza può essere gestito tramite i percorsi di emergenza della società descritti nella sezione del piano di crescita, tra cui la rivendita parziale delle attrezzature ASIC appena acquistate (mercato secondario altamente liquido) o il rifinanziamento attraverso una linea bancaria convenzionale una volta che la base patrimoniale ampliata sarà pienamente riflessa nel bilancio.

Dati chiave

- ORAX ASSETS MANAGEMENT CORPORATION è stata fondataSep 02, 2025

- Inizio attività/produzioneSep 10, 2025

Info mutuatario

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- N. Reg.155772436

Descrizione e dimensione del mercatoAI Translated

Ambiente globale del mining di Bitcoin

Il mining di Bitcoin è un'industria su larga scala, ad alta intensità di capitale ed energia, in cui la competitività è guidata principalmente dal costo dell'elettricità, dall'efficienza dell'hardware e dall'uptime. Negli ultimi anni l'hashrate è cresciuto rapidamente, spingendo fuori dal mercato i miner inefficienti e ad alto costo e favorendo gli operatori con energia economica e stabile e flotte ASIC moderne. Le regioni con abbondante energia idroelettrica o altra generazione a basso costo (comprese parti dell'America Latina) sono diventate hub naturali per il mining su scala industriale.

L'Halving e le sue implicazioni

La ricompensa per blocco di Bitcoin ha già superato quattro halving (2012, 2016, 2020, 2024), dimezzando ogni volta le ricompense dei miner per blocco del 50%. Storicamente, gli halving hanno reso più difficile l'economia dei miner, pur essendo spesso seguiti da un apprezzamento del prezzo del BTC a medio termine, sebbene con un'entità diversa in ogni ciclo. Il prossimo halving, previsto intorno al 2028, ridurrà nuovamente le ricompense per blocco ed è probabile che aumenti la pressione sui produttori ad alto costo, rendendo particolarmente importanti un basso costo unitario e forti riserve di BTC a bilancio.

Posizionamento di ORAX in questo contesto

In questo ambiente, ORAX si posiziona come un self-miner focalizzato e a basso costo in Paraguay, sfruttando l'energia della rete idroelettrica nell'ambito di un contratto a prezzo fisso e flotte ASIC ottimizzate. La strategia dell'azienda è quella di scalare un singolo sito a 8 MW, minare BTC a un costo all-in strutturalmente basso e seguire una politica di tesoreria "mine-and-hold" supportata da prestiti garantiti da BTC. Ciò posiziona ORAX per beneficiare potenzialmente di una rivalutazione del BTC verso e dopo l'halving del 2028, pur rimanendo esposta ai consueti rischi del settore relativi al prezzo del BTC, alla difficoltà e alla concentrazione su un singolo sito.