Minage de Bitcoin

🧰Services

ID: 320

20,059.10USDC

Ouvert

66.86% of 30,000 USDC

- Période de prêt8 mois

- Taux d'intérêt annuel23.10 %

- Expire22 days, 23:54:59

À proposAI Translated

ORAX Assets Management Corp. est une société commerciale internationale constituée au Panama dont les actifs d'exploitation sont situés au Paraguay. La société a été créée en tant que véhicule dédié au minage de Bitcoin à l'échelle industrielle, articulé autour d'un site unique et extensible connecté au réseau électrique paraguayen. L'activité principale d'ORAX est la détention et l'exploitation de capacités de minage basées sur des ASIC pour son propre compte, avec un accent stratégique mis sur l'accumulation de BTC minés au bilan (« mine-and-hold ») plutôt que de les traiter comme un flux de trésorerie d'exploitation à court terme.

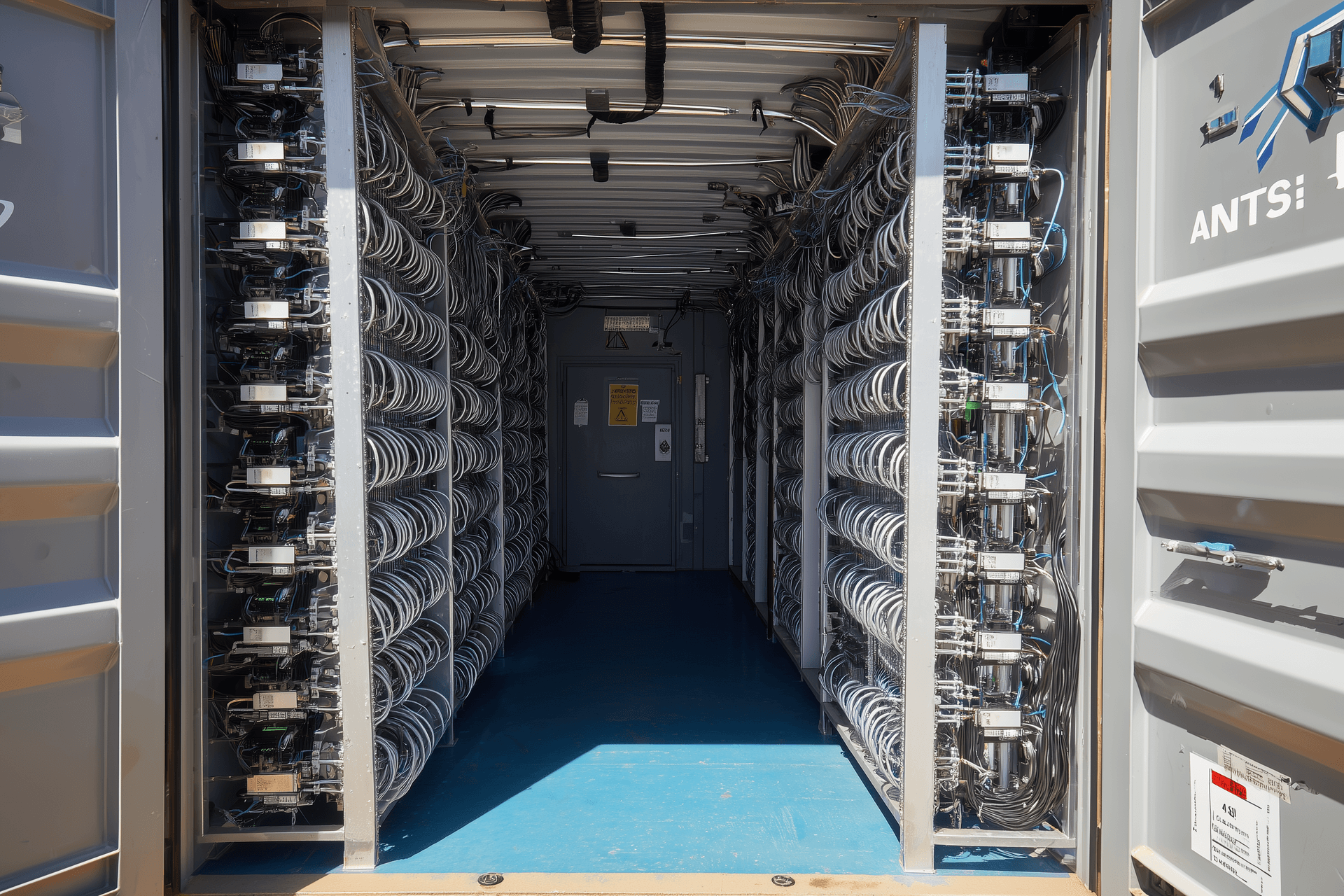

Le site actuel utilise environ 2 MW de charge électrique via le matériel de minage installé et des opérations sécurisées 24h/24 et 7j/7. L'infrastructure électrique et physique a été préparée pour une montée en puissance jusqu'à environ 8 MW, avec un potentiel contractuel atteignant 8 à 10 MW dans le cadre tarifaire existant. À ce stade, le principal goulot d'étranglement pour la croissance est le matériel et le financement, et non l'électricité ou l'espace : le site est conçu comme une plateforme concentrée et évolutive pour la production de BTC à bas coût utilisant des flottes d'ASIC modernes et optimisées.

Modèle d'entreprise et activités

ORAX opère en tant que mineur pur (self-miner) plutôt qu'en tant que fournisseur d'hébergement ou revendeur de matériel. Son modèle d'entreprise consiste à obtenir de l'électricité de réseau structurellement peu coûteuse au Paraguay, à déployer ses propres machines ASIC dans une configuration optimisée refroidie par air et à convertir l'énergie en BTC au coût unitaire global le plus bas possible. La valeur s'accumule entièrement au bilan de l'entreprise : il n'y a pas de clients tiers dont les machines sont hébergées sur place, ni de services payants qui dilueraient le potentiel économique du minage.

La plateforme intègre l'ensemble de la chaîne de valeur du minage pour les opérations en propre : sélection, approvisionnement et importation de matériel ASIC ; fret maritime et douanes ; préparation avant déploiement (inspection, remplacement de composants sélectionnés, gestion thermique) ; installation et configuration en racks ; optimisation du firmware ; surveillance continue ; maintenance et réparations sur site. Un différenciateur clé est l'utilisation systématique de firmwares personnalisés visant une augmentation de 15 à 20 % des performances de calcul par rapport aux paramètres d'usine, permettant un hashrate plus élevé par unité de capital investi et par kWh consommé.

Sur le plan financier, les activités d'ORAX sont ancrées dans une politique de trésorerie de type « mine-and-hold » (miner et conserver). Le BTC miné est traité comme un actif de trésorerie stratégique et n'est pas systématiquement vendu pour couvrir les dépenses d'exploitation. Au lieu de cela, une partie du solde de BTC est mise en gage comme garantie pour des prêts (généralement jusqu'à ~50 % du ratio prêt-valeur), avec un financement reçu en USDT à des taux d'intérêt de l'ordre de 6 à 8 % par an. Ces prêts sont utilisés pour financer les coûts d'exploitation, ce qui permet de conserver les pièces minées et de positionner la société pour bénéficier d'une appréciation potentielle des prix, en particulier autour et après le halving prévu en 2028.

Structure opérationnelle

Sur le plan opérationnel, ORAX combine un noyau interne restreint avec une utilisation intensive de sous-traitants spécialisés. L'équipe interne gère la gestion stratégique, les décisions techniques clés et l'exploitation quotidienne du site paraguayen : sélection et achat du matériel, coordination logistique, déploiement du firmware, surveillance des performances, réparations, maintenance préventive et administration de base. Quatre opérateurs travaillent sur site sous la supervision d'un COO, soutenus par le fondateur et une petite fonction administrative/assistanat qui gère les flux de documentation et la coordination avec les prêteurs, les fournisseurs et les prestataires de services.

Les travaux de construction et d'électricité pour l'aménagement du site, la sécurité physique 24h/24 et 7j/7, la logistique internationale et le dédouanement, ainsi que le soutien comptable, fiscal et juridique sont gérés par des partenaires externes. Le site fonctionne dans le cadre d'un contrat de fourniture d'électricité à prix fixe de trois ans avec l'opérateur de réseau local, et sa configuration physique est optimisée pour les déploiements d'ASIC refroidis par air à haute densité, avec un accent mis sur la gestion du flux d'air, l'évacuation de la chaleur et le temps de fonctionnement. Cette structure « légère » maintient les frais fixes à un niveau relativement bas tout en permettant à l'entreprise d'augmenter le taux de hachage installé principalement par des achats de matériel supplémentaire plutôt que par des aménagements d'infrastructure répétés.

Clients et positionnement sur le marché

Contrairement à de nombreuses sociétés de minage qui combinent le minage pour compte propre et l'hébergement, ORAX opère délibérément sans clients externes. Tout le hashrate sur le site est détenu et contrôlé par la société elle-même, et il n'y a aucune fonction de vente ou de marketing visant à attirer des mineurs de détail ou de petites institutions. La direction ne voit pas de justification stratégique à travailler avec de petits clients « de détail » (1 à 10 machines) et souhaite éviter la complexité de la gestion de nombreux petits comptes.

En principe, l'infrastructure et le modèle opérationnel pourraient être étendus à des accords d'hébergement à grande échelle ou à des coentreprises avec des partenaires institutionnels, en particulier si, d'ici mars-avril 2026, la plateforme n'a pas été entièrement peuplée avec le propre matériel d'ORAX. Ces services seraient considérés comme complémentaires à la stratégie de base de minage pour compte propre. Sur le marché plus large, la société se positionne comme un mineur axé sur les coûts et alimenté par l'hydroélectricité au Paraguay, visant à se situer dans la partie inférieure de la courbe des coûts mondiaux avec un coût de production BTC global dans la fourchette moyenne des 30 000 USD/EUR équivalents à 8 MW, selon les hypothèses actuelles.

Leadership et organisation

Le concept stratégique et le profil actuel d'ORAX sont étroitement liés à son fondateur et unique actionnaire, Goran Jovanovic, passionné de Bitcoin depuis 2011 et ayant une expérience préalable en tant qu'investisseur dans des sociétés de minage cotées en bourse telles que Bitfarms et d'autres pairs du secteur. Son engagement à long terme dans l'écosystème a façonné l'orientation de l'entreprise vers une énergie bon marché, une disponibilité élevée, une optimisation pilotée par le micrologiciel et une allocation disciplinée du capital.

En 2025, il est passé d'une exposition purement financière à la création de sa propre exploitation physique, dirigeant la sécurisation des terrains et du raccordement au réseau au Paraguay, la négociation du contrat d'électricité à prix fixe sur trois ans et la conception et la construction de l'infrastructure initiale de 2 MW. Il reste le principal décideur pour la stratégie, l'expansion, la politique de trésorerie et les risques. Une petite équipe de gestion et d'administration l'épaule au Panama et sur le terrain au Paraguay, tandis que les fonctions non essentielles sont externalisées. En conséquence, ORAX se présente actuellement comme une plateforme de minage ciblée, dirigée par son fondateur, dotée d'une infrastructure tangible et d'un potentiel de mise à l'échelle clair, mais présentant les caractéristiques typiques d'un stade précoce : forte dépendance à l'égard d'une personne clé, concentration sur un seul site et exposition totale à la trajectoire du prix et de la difficulté du Bitcoin à long terme.

Garantie de prêt

La facilité de capex de 3 600 000 EUR est garantie par des actifs miniers tangibles et productifs sur le site paraguayen d'ORAX. Le montage de garanties se compose de :

l'infrastructure électrique et de site existante et entièrement achevée, ainsi que le parc d'ASIC déjà installé dans la configuration actuelle de 2 MW ;

tout le nouveau matériel de minage et l'infrastructure associée achetés avec le produit du prêt pour ajouter environ 6 MW de capacité (portant le site à 8 MW).

Compte tenu de la nature spécifique des actifs miniers, les garanties sont présentées à deux niveaux :

Valeur de base – valeur comptable / d'achat en EUR ;

Valeur de liquidation prudente – 90 % de la valeur de base (décote de 10 %), reflétant le fait que les ASIC et les infrastructures installés et opérationnels conservent généralement une forte valeur de revente, car ils peuvent générer des flux de trésorerie immédiatement lorsqu'ils sont sous tension.

Sur cette base, les actifs nantis offrent une couverture de garantie du principal du prêt d'environ 154 % à la valeur de base et de 139 % sur la base d'une décote de 10 %.

Résumé des garanties

Source de garantie | Valeur de base (EUR) | Valeur de liquidation, 90 % (EUR) |

Infrastructure de site existante et flotte installée | 1,956,039 | 1,760,435 |

Matériel et infrastructures financés par l'emprunt | 3,600,000 | 3,240,000 |

Garantie totale | 5,556,039 | 5,000,435 |

Indicateurs de couverture

Couverture de la valeur de base : 5 556 039 EUR contre 3 600 000 EUR ≈ 154 %

Couverture de la valeur de liquidation (90 % de la base) : 5 000 435 EUR contre 3 600 000 EUR ≈ 139 %

Ainsi, même avec une décote conservatrice de 10 % sur tous les actifs nantis, la base de garantie dépasse encore largement le principal du prêt. Tous les éléments nantis sont des composants essentiels et générateurs de revenus de l'opération de minage. De plus, ORAX prévoit de constituer et de maintenir une trésorerie en BTC dans le cadre de sa stratégie « mine-and-hold » ; ces avoirs en BTC garantissent principalement des prêts d'exploitation à court terme adossés au BTC et ne sont pas inclus dans les tableaux ci-dessus, mais représentent un tampon économique supplémentaire au-delà de l'ensemble des garanties en actifs corporels.

Points forts

Objectif max

30,000 USDC

Objectif min

15,000 USDC

Investisseurs

47

Paiements d'intérêts

8 mois

Remboursements de capital

bullet

Paiements totaux

mensuel

Évaluation des risques

- GarantieActifs de l'entreprise

- Score de risque totalA

- Dette sur capitaux propres1.6

- LTV72 %

- Historique de crédit8/10

DétailsAI Translated

Les données financières disponibles d'ORAX couvrent les trois premiers mois d'exploitation commerciale de son site paraguayen (septembre-novembre 2025). Sur cette période, la société a affiché des marges brutes et d'exploitation solides sur une base de revenus relativement faible mais en croissance, confirmant la viabilité économique de la configuration de 2 MW dans les conditions actuelles de tarif d'électricité et de réseau.

Tous les chiffres ci-dessous sont exprimés en EUR, convertis à partir de l'USD à un taux illustratif de 1 USD = 0,86 EUR.

Indicateurs financiers clés

(Valeurs en milliers d’EUR, arrondies)

Point | Chiffre d'affaires | Bénéfice brut | Bénéfice net* | Marge brute | Marge nette |

sept. 2025 | 51 | 39 | 32 | 75% | 63% |

oct. 2025 | 145 | 103 | 90 | 71% | 62% |

nov. 2025 | 118 | 77 | 61 | 65% | 52% |

sept.–nov. 2025 | 315 | 219 | 183 | ≈69% | ≈58% |

La reconnaissance des revenus suit l'approche « mine-and-hold » de l'entreprise : les revenus mensuels sont calculés en multipliant le prix du BTC à la fin du mois par le nombre de BTC minés au cours de ce mois, sans nécessiter de ventes réelles de BTC. Il s'agit d'une représentation à la valeur de marché de la valeur économique créée, plutôt que d'un revenu monétaire réalisé.

Analyse des revenus et de la rentabilité

En septembre 2025, premier mois de la période présentée, ORAX a généré environ 51 000 EUR de revenus avec une marge brute de 75 % et une marge nette approximative de 63 %. Cela reflète une exploitation petite mais efficace à 2 MW, avec une base de coûts réduite et des frais fixes limités.

En octobre 2025, le chiffre d'affaires a presque triplé pour atteindre environ 145 000 EUR, porté par une production et des prix de BTC plus élevés, tandis que les marges brute et nette sont restées très solides, à environ 71 % et 62 % respectivement. Cela indique que la structure des coûts a bien évolué avec l'augmentation de la production et que les revenus supplémentaires se sont largement répercutés sur le résultat d'exploitation.

En novembre 2025, le chiffre d'affaires s'est modéré pour atteindre environ 118 000 EUR, reflétant largement les mouvements de prix du BTC et la volatilité mensuelle normale. La marge brute a fléchi pour s'établir à environ 65 % et la marge nette à environ 52 %, mais l'exploitation est restée très rentable sur une base économique.

Sur l'ensemble des trois mois, ORAX a généré :

Chiffre d'affaires d'environ 315 000 EUR

Bénéfice brut d'environ 219 k EUR

Bénéfice net (d'exploitation) d'environ 183 k€

Cela correspond à une marge brute globale d'environ 69 % et à une marge nette d'environ 58 % pour la période.

Principales tendances et observations financières

Les données des trois premiers mois montrent un profil rentable en phase de démarrage avec des marges en pourcentage très élevées, ce qui est cohérent avec de faibles coûts énergétiques directs et une structure organisationnelle compacte.

Les marges brutes et nettes fluctuent naturellement en fonction du prix du BTC et des conditions du réseau, mais l'écart entre le coût de production global par BTC et la valeur de marché du BTC miné est substantiel au cours de cette période. Sur une base unitaire, les calculs internes pour septembre-novembre indiquent un coût de production global (électricité + services + frais généraux) d'environ 36-37 k€ par BTC, contre une valeur réalisée moyenne d'environ 88 k€ par équivalent BTC, ce qui implique une marge économique de l'ordre de 58 %.

Les dépenses d'exploitation sont modestes en termes absolus et restent faibles par rapport au chiffre d'affaires, reflétant une équipe interne restreinte et l'externalisation des fonctions non essentielles. Cela favorise un levier opérationnel important : à mesure que la capacité et la production de BTC augmentent, ORAX s'attend à ce qu'une part importante des revenus supplémentaires se traduise par un bénéfice d'exploitation incrémentiel, à condition que les tarifs d'électricité et les conditions du réseau restent globalement conformes aux hypothèses actuelles.

Parallèlement, l'historique financier sous le modèle actuel est très court (trois mois), et les résultats sont intrinsèquement sensibles au prix du BTC, à la difficulté et au temps de fonctionnement. Les chiffres actuels doivent donc être considérés comme une preuve de concept initiale pour l'installation de 2 MW et l'approche « mine-and-hold » choisie, plutôt que comme un échantillon pleinement représentatif des différentes étapes du cycle Bitcoin.

Plan de croissance

ORAX est actuellement dans la phase initiale de montée en puissance de sa plateforme paraguayenne. Le site fonctionne avec une charge active d'environ 2 MW, tandis que l'infrastructure électrique et physique sous-jacente a été conçue et préparée pour supporter une montée en charge progressive jusqu'à environ 8 MW, avec un potentiel technique atteignant 8 à 10 MW dans le cadre énergétique existant. La plateforme est exclusivement utilisée pour le minage propre ; aucune capacité d'hébergement pour des tiers n'a été commercialisée à ce jour.

La voie de développement centrale de l'entreprise est donc simple : premièrement, utiliser pleinement le site existant jusqu'à sa capacité nominale de 8 MW, et deuxièmement, lorsque cela est possible, explorer une extension supplémentaire de la capacité électrique disponible à des conditions économiques similaires. En d'autres termes, la croissance se définit principalement comme le « remplissage » progressif du site actuel avec du matériel ASIC supplémentaire, plutôt que comme une diversification géographique ou un passage à des services d'hébergement de clients.

Stratégiquement, ORAX a l'intention de suivre une séquence cohérente : miner du BTC, le conserver au bilan, utiliser une partie de ce BTC comme garantie pour des prêts destinés à couvrir les dépenses d'exploitation, et renforcer ses capacités avant le halving prévu en 2028. La société ne prévoit explicitement pas de vendre systématiquement les pièces minées pour financer ses opérations quotidiennes. Au lieu de cela, les coûts d'exploitation devraient être financés en grande partie par des prêts garantis par des BTC versés en USDT et, le cas échéant, par des financements supplémentaires axés sur le minage, permettant ainsi aux avoirs en BTC de croître tout au long du cycle.

Cette approche est ancrée dans la vision de la direction concernant le prochain cycle de halving. La planification d'ORAX suppose que d'ici le halving de 2028, et surtout après celui-ci, le prix du Bitcoin atteindra au moins 125 000 USD par BTC. L'objectif de la société est d'aborder cette période avec un site de 8 MW entièrement achevé, une flotte d'ASIC moderne et une réserve substantielle de BTC accumulée à un coût unitaire structurellement bas. Une fois les niveaux de prix post-halving ciblés atteints, ORAX prévoit de ne vendre que la part de ses BTC nécessaire au remboursement des prêts et des intérêts en cours, tout en conservant les pièces restantes et l'infrastructure physique en tant qu'actifs à long terme.

Dans ce contexte, le financement par l'emprunt – en particulier les prêts garantis par BTC – est considéré comme le principal canal de croissance car il permet à ORAX de conserver l'intégralité de la marge de minage et du potentiel de hausse. L'hébergement de gros clients externes est considéré comme un levier secondaire et optionnel qui ne serait activé que si, avant une échéance interne définie, la plateforme ne peut pas être entièrement remplie avec les propres équipements de l'entreprise. Même dans ce cas, de tels arrangements seraient conçus comme complémentaires, et non comme un remplacement, de la stratégie de croissance de base consistant à miner et conserver.

Accumulation de BTC projetée sur la phase de 14 mois et 8 MW

Une fois qu'ORAX aura porté son site paraguayen à une charge active de 8 MW, la direction prévoit que l'opération de minage se stabilisera à environ 6,06 BTC par mois dans les conditions actuelles du réseau. Dans le scénario de planification de base, la société suppose un prix de référence du BTC de 90 000 USD (≈77 400 EUR) pour l'évaluation interne à la valeur de marché de la production mensuelle et structure le financement de l'exploitation autour de ce niveau.

Production mensuelle de BTC et financement de l'exploitation à 8 MW

Métrique | Valeur / Hypothèse | Par mois (USD) | Par mois (EUR*) |

BTC miné | Hashrate fixe à 8 MW | 6,0633448 BTC | – |

Prix du BTC (pour l'évaluation mensuelle) | Entrée de scénario | 90,000 | 77,400 |

Valeur des BTC minés | 6.0633448 × 90,000 | 545,701 | 469,303 |

Coût de production de l'argent liquide | Alimentation + entrées de commande | 222,742 | 191,558 |

Prêt d'exploitation garanti par BTC | Prêt en USDT garanti par BTC | 222,742 | 191,558 |

En termes pratiques, chaque mois à 8 MW ORAX :

mine environ 6,06 BTC,

reconnaît une valeur de production d'environ 545,7 k USD / 469,3 k EUR (à 90 k USD/BTC), et

nécessite environ 222,7 k USD / 191,6 k EUR de liquidités pour couvrir les coûts directs de production et d'exploitation, financés par un prêt en USDT garanti par des BTC.

Conformément à la stratégie « mine-and-hold », l'intention d'ORAX n'est pas de liquider l'intégralité du solde de BTC pour réaliser cet excédent. Au lieu de cela, la société prévoit de :

ne vendez que le nombre de pièces nécessaire pour rembourser tous les prêts et intérêts une fois que le niveau de prix cible (≥125 000 USD/BTC) est atteint ;

conserver les BTC restants en tant qu'actif de trésorerie à long terme ; et

continuer à utiliser une partie de la réserve de BTC comme garantie pour de futurs prêts d'exploitation, tout en possédant directement l'infrastructure de 8 MW et le parc de matériel de minage associé.

Voie de financement alternative et scénario de remboursement de contingence

Parallèlement à la facilité de base de 14 mois, ORAX évalue également une option de financement alternative à des conditions plus strictes, à savoir un prêt à plus court terme avec un taux d'intérêt indicatif de 23,1 % par an et une échéance de 8 mois. Dans le cadre de cette structure, la direction prévoit qu'au cours de la fenêtre d'exploitation de 8 mois, la capacité accrue permettrait à la société de rembourser environ 50 à 55 % de l'obligation totale de remboursement (principal et intérêts courus) à partir du bénéfice d'exploitation généré sur la période, tout en maintenant l'approche « mine-and-hold » comme cadre de trésorerie central.

Pour le solde restant à l'échéance, ORAX envisage deux voies de remboursement pratiques.

Scénario de vente d'actifs. Si nécessaire, la société peut vendre une partie de la nouvelle flotte d'ASIC acquise. Le matériel de minage de classe S21 est échangé mondialement et reste liquide sur les marchés secondaires, particulièrement lorsque l'équipement est déjà installé et opérationnel. Dans ce scénario, la valeur de revente attendue de l'équipement acheté est destinée à couvrir le montant du remboursement résiduel sans dépendre d'une appréciation future du prix du BTC.

Scénario de refinancement bancaire. À titre d'alternative, ORAX peut refinancer le prêt à court terme par le biais d'une facilité bancaire conventionnelle une fois que l'expansion est exécutée et que la base d'actifs est pleinement reflétée au bilan. À ce stade, la société prévoit de disposer de garanties tangibles suffisantes sous forme d'infrastructures et d'équipements miniers pour soutenir une facilité à un coût nettement inférieur, avec une couverture de garantie (actifs immobilisés par rapport aux nouveaux emprunts) dépassant 250 %, améliorant ainsi le confort du prêteur et réduisant le coût par rapport à l'instrument initial à court terme.

Description du prêt

ORAX Assets Management Corp. recherche une facilité de capex de 3 600 000 EUR pour financer l'expansion de son site de minage paraguayen d'environ 2 MW à 8 MW de charge électrique active. Le prêt est destiné exclusivement à l'achat, à l'importation et au déploiement d'équipements de minage ASIC supplémentaires et aux adaptations connexes du site, correspondant à environ 6 MW de capacité supplémentaire. La facilité n'est pas conçue pour refinancer des pertes historiques ou financer des dépenses d'exploitation courantes ; celles-ci devraient être couvertes par des prêts de fonds de roulement adossés à des BTC et garantis par les BTC minés.

Objet et utilisation du produit

Le produit du prêt sera utilisé pour financer :

acquisition d'environ 1 710 unités Bitmain Antminer S21 PRO (ou de machines de classe d'efficacité similaire) correspondant aux 6 MW supplémentaires ;

logistique internationale et dédouanement pour ces unités (fret maritime, assurance, courtage, transport local) ;

installation, mise en rack, distribution d'énergie et intégration réseau sur le site paraguayen ;

entretien initial, pièces de rechange et adaptations mineures du site nécessaires au fonctionnement de la configuration élargie de 8 MW.

En substance, la facilité comble le besoin de capital entre l'infrastructure existante de 2 MW d'ORAX et l'installation complète de 8 MW sur laquelle reposent les projections financières et le plan de croissance de la société.

Option de financement alternative

ORAX est prêt à envisager une structure alternative avec une échéance plus courte et un coupon plus élevé. Cette option est conçue comme une voie d'exécution pragmatique si le prêteur préfère une rotation plus rapide du capital et une réduction précoce des risques grâce à une durée plus courte.

Option alternative – conditions indicatives

Paramètre | Installation de cas de base | Installation alternative |

Montant total de la facilité | 3 600 000 EUR | 3 600 000 EUR |

Objet | Extension de 6 MW pour atteindre une charge totale d'environ 8 MW | Identique |

Ténor | 14 mois | 8 mois |

Taux d'intérêt | 14 % fixe par an | 23,1 % fixe par an |

Paiements d'intérêts | Mensuel | Mensuel |

Remboursement du principal | Remboursement à l'échéance | Remboursement à l'échéance |

Tranches | 6 × 600 000,00 EUR | 6 × 600 000,00 EUR (ou comme convenu) |

Dans le cadre de la structure alternative de 8 mois à 23,1 % par an, la direction prévoit que l'augmentation de la capacité permettrait à ORAX de couvrir une partie substantielle de l'obligation globale de remboursement pendant la période d'exploitation grâce au bénéfice d'exploitation, réduisant ainsi la dépendance à l'appréciation du prix du BTC à l'échéance. Tout solde restant à l'échéance peut être traité via les voies de secours de la société décrites dans la section du plan de croissance, y compris la revente partielle de l'équipement ASIC nouvellement acquis (marché secondaire très liquide) ou le refinancement par une facilité bancaire conventionnelle une fois que la base d'actifs élargie est pleinement reflétée au bilan.

Faits clés

- ORAX ASSETS MANAGEMENT CORPORATION a été fondéeSep 02, 2025

- Début du travail/production actifSep 10, 2025

Informations sur l'emprunteur

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- N° Reg.155772436

Description du marché et tailleAI Translated

Environnement mondial du minage de Bitcoin

Le minage de Bitcoin est une industrie de grande envergure, intensive en capital et en énergie, où la compétitivité est principalement dictée par le coût de l'électricité, l'efficacité du matériel et le taux de disponibilité (uptime). Au cours des dernières années, le hashrate a connu une croissance rapide, évinçant du marché les mineurs inefficaces aux coûts élevés et favorisant les opérateurs disposant d'une énergie bon marché et stable ainsi que de flottes d'ASIC modernes. Les régions disposant d'une énergie hydroélectrique abondante ou d'autres sources de production à bas coût (y compris certaines parties de l'Amérique latine) sont devenues des hubs naturels pour le minage à l'échelle industrielle.

Le Halving et ses implications

La récompense de bloc de Bitcoin a déjà connu quatre halvings (2012, 2016, 2020, 2024), réduisant à chaque fois les récompenses des mineurs par bloc de 50 %. Historiquement, les halvings ont durci l'économie des mineurs, tout en étant souvent suivis d'une appréciation du prix du BTC à moyen terme, bien qu'avec une ampleur différente à chaque cycle. Le prochain halving, prévu vers 2028, réduira à nouveau les récompenses de bloc et devrait accroître la pression sur les producteurs à coûts élevés, rendant un coût unitaire faible et des réserves de BTC solides au bilan particulièrement importants.

Positionnement d'ORAX dans ce contexte

Dans cet environnement, ORAX se positionne comme un auto-mineur (self-miner) spécialisé à bas coût au Paraguay, exploitant l'énergie du réseau hydroélectrique dans le cadre d'un contrat à prix fixe et de flottes d'ASIC optimisées. La stratégie de l'entreprise consiste à porter un site unique à 8 MW, à miner du BTC à un coût global structurellement bas et à suivre une politique de trésorerie de type "mine-and-hold" (miner et conserver) soutenue par des prêts garantis par des BTC. Cela positionne ORAX pour bénéficier potentiellement d'une réévaluation à la hausse du BTC avant et après le halving de 2028, tout en restant exposé aux risques habituels du secteur tels que le prix du BTC, la difficulté et la concentration sur un seul site.