Minería de Bitcoin

🧰Servicios

ID: 320

20,059.10USDC

Abierto

66.86% of 30,000 USDC

- Período del préstamo8 meses

- Tasa de interés del préstamo23.10 %

- Expira22 days, 23:50:46

Acerca deAI Translated

ORAX Assets Management Corp. es una sociedad comercial internacional constituida en Panamá con activos operativos ubicados en Paraguay. La empresa ha sido creada como un vehículo dedicado a la minería de Bitcoin a escala industrial, construida en torno a un único sitio ampliable conectado a la red eléctrica paraguaya. La actividad principal de ORAX es la propiedad y operación de capacidad de minería basada en ASIC por cuenta propia, con un énfasis estratégico en la acumulación de BTC minados en el balance general («minar y mantener») en lugar de tratarlos como flujo de caja operativo a corto plazo.

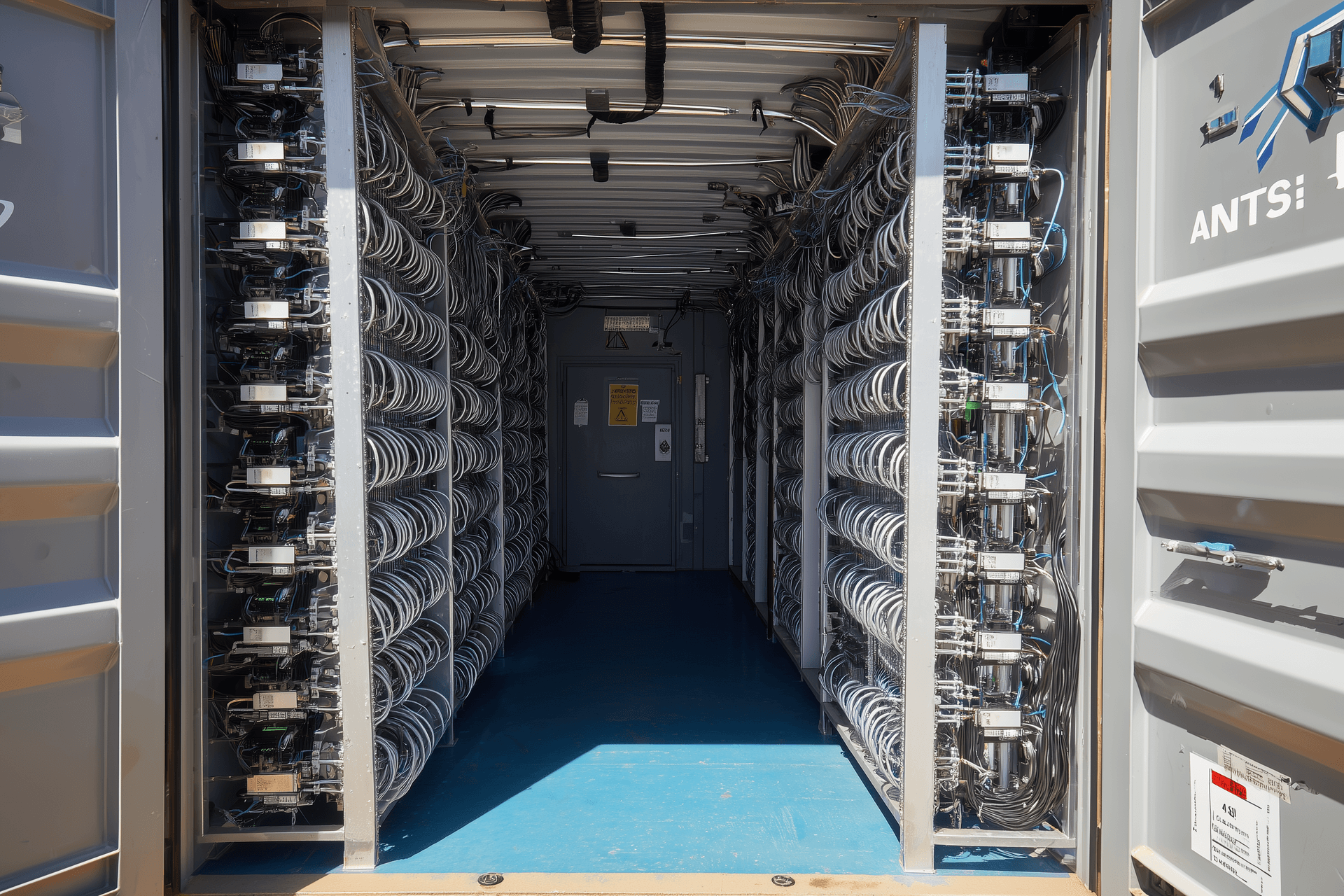

El sitio actual utiliza aproximadamente 2 MW de carga eléctrica a través del hardware de minería instalado y operaciones aseguradas las 24 horas, los 7 días de la semana. La infraestructura eléctrica y física se ha preparado para un aumento de hasta unos 8 MW, con un potencial contractual para alcanzar los 8-10 MW bajo el marco tarifario existente. En esta etapa, el principal cuello de botella para el crecimiento es el hardware y la financiación, no la energía ni el espacio: el sitio está concebido conceptualmente como una plataforma concentrada y escalable para la producción de BTC a bajo costo utilizando flotas de ASIC modernas y optimizadas.

Modelo de negocio y actividades

ORAX opera como un minero propio puro en lugar de un proveedor de alojamiento o revendedor de hardware. Su modelo de negocio consiste en asegurar electricidad de red estructuralmente de bajo coste en Paraguay, desplegar sus propias máquinas ASIC bajo una configuración optimizada de refrigeración por aire y convertir la energía en BTC al coste unitario total más bajo posible. El valor se acumula enteramente en el balance de la propia empresa: no hay clientes externos cuyas máquinas estén alojadas en las instalaciones, ni servicios basados en comisiones que diluyan el beneficio económico de la minería.

La plataforma integra toda la cadena de valor de la minería para operaciones propias: selección, adquisición e importación de hardware ASIC; flete marítimo y aduanas; preparación previa al despliegue (inspección, sustitución de componentes seleccionados, gestión térmica); instalación y configuración en racks; optimización del firmware; supervisión continua; mantenimiento y reparaciones in situ. Un diferenciador clave es el uso sistemático de firmware personalizado con el objetivo de aumentar el rendimiento informático entre un 15 y un 20 % en comparación con la configuración de fábrica, lo que permite una mayor tasa de hash por unidad de capital invertido y por kWh consumido.

En el aspecto financiero, las actividades de ORAX se basan en una política de tesorería de «minar y mantener». El BTC minado se trata como un activo estratégico de tesorería y no se vende sistemáticamente para cubrir gastos operativos. En su lugar, parte del saldo de BTC se pignora como garantía para préstamos (normalmente hasta un ~50% de relación préstamo-valor), recibiendo financiación en USDT con tipos de interés de entre el 6 y el 8% anual. Estos préstamos se utilizan para financiar los costes operativos, lo que permite conservar las monedas minadas y posicionar a la empresa para beneficiarse de una posible revalorización de los precios, especialmente en torno al halving previsto para 2028 y después de este.

Estructura operativa

Operativamente, ORAX combina un núcleo interno ágil con un uso extensivo de contratistas especializados. El equipo interno se encarga de la gestión estratégica, las decisiones técnicas clave y la operación diaria del sitio en Paraguay: selección y adquisición de hardware, coordinación logística, despliegue de firmware, monitoreo del rendimiento, reparaciones, mantenimiento preventivo y administración básica. Cuatro operadores trabajan en el sitio bajo la supervisión de un COO, con el apoyo del fundador y una pequeña función administrativa/asistente que gestiona los flujos de documentación y la coordinación con prestamistas, proveedores y proveedores de servicios.

Los trabajos de construcción y electricidad para la ampliación del emplazamiento, la seguridad física las 24 horas del día, los 7 días de la semana, la logística internacional y el despacho de aduanas, así como el apoyo contable, fiscal y jurídico, corren a cargo de socios externos. El emplazamiento funciona con un contrato de suministro eléctrico a precio fijo de tres años con el operador de red local, y su diseño físico está optimizado para despliegues de ASIC refrigerados por aire de alta densidad, con énfasis en la gestión del flujo de aire, la evacuación del calor y el tiempo de actividad. Esta estructura «ligera» mantiene los gastos fijos relativamente bajos, al tiempo que permite a la empresa escalar la tasa de hash instalada principalmente mediante compras de hardware adicionales en lugar de repetidas ampliaciones de infraestructura.

Clientes y posición en el mercado

A diferencia de muchas empresas mineras que combinan la minería propia con el alojamiento, ORAX opera deliberadamente sin clientes externos. Todo el hashrate del sitio es propiedad de la empresa y está controlado por ella, y no existe ninguna función de ventas o marketing destinada a atraer a mineros minoristas o pequeños mineros institucionales. La dirección no ve una justificación estratégica para trabajar con pequeños clientes «minoristas» (1-10 máquinas) y desea evitar la complejidad de gestionar numerosas cuentas pequeñas.

En principio, la infraestructura y el modelo operativo podrían ampliarse a acuerdos de hosting a gran escala o empresas conjuntas con socios institucionales, especialmente si para marzo-abril de 2026 la plataforma no se ha completado totalmente con el hardware propio de ORAX. Dichos servicios se considerarían complementarios a la estrategia principal de minería propia. En el mercado general, la empresa se posiciona como un minero en Paraguay centrado en los costes y alimentado por energía hidroeléctrica, con el objetivo de situarse en el extremo inferior de la curva de costes global con un coste de producción de BTC todo incluido en el rango medio de los 30.000 USD/EUR equivalentes a 8 MW, bajo los supuestos actuales.

Liderazgo y organización

El concepto estratégico y el perfil actual de ORAX están estrechamente vinculados a su fundador y único accionista, Goran Jovanovic, un entusiasta de Bitcoin desde 2011 con experiencia previa como inversor en empresas de minería que cotizan en bolsa, como Bitfarms y otros pares del sector. Su compromiso a largo plazo con el ecosistema ha dado forma al enfoque de la empresa en energía barata, alto tiempo de actividad, optimización impulsada por firmware y una asignación de capital disciplinada.

En 2025, pasó de una exposición puramente financiera a la creación de su propia operación física, liderando la obtención de terrenos y la conexión a la red eléctrica en Paraguay, la negociación del contrato de energía a precio fijo por tres años y el diseño y la construcción de la infraestructura inicial de 2 MW. Sigue siendo el principal responsable de la toma de decisiones en materia de estrategia, expansión, política de tesorería y riesgos. Un pequeño equipo directivo y administrativo le apoya en Panamá y sobre el terreno en Paraguay, mientras que las funciones no esenciales se subcontratan. Como resultado, ORAX se presenta actualmente como una plataforma de minería centrada y dirigida por su fundador, con una infraestructura tangible y un claro potencial de escalado, pero con las características típicas de una fase inicial: alta dependencia de personas clave, concentración en un solo emplazamiento y exposición total a la trayectoria del precio y la dificultad de Bitcoin a largo plazo.

Garantía del préstamo

La línea de capex de 3.600.000 EUR está garantizada por activos mineros productivos y tangibles en el emplazamiento paraguayo de ORAX. El paquete de garantías consiste en:

la infraestructura eléctrica y del sitio existente y totalmente desarrollada, y la flota de ASIC ya instalada en la configuración actual de 2 MW;

todo el nuevo hardware de minería e infraestructura asociada adquiridos con los fondos del préstamo para añadir aproximadamente 6 MW de capacidad (llevando el sitio a 8 MW).

Dada la naturaleza específica de los activos mineros, las garantías se presentan en dos niveles:

Valor base: valor contable / de compra en EUR;

Valor de liquidación conservador: 90 % del valor base (recorte del 10 %), lo que refleja que los ASIC instalados y operativos y la infraestructura suelen conservar un sólido valor de reventa, ya que pueden generar flujo de caja inmediatamente al encenderse.

Sobre esta base, los activos pignorados proporcionan una cobertura de garantía del principal del préstamo de aproximadamente el 154 % al valor base y del 139 % con un recorte del 10 %.

Resumen de garantías

Fuente de garantía | Valor base (EUR) | Valor de liquidación, 90 % (EUR) |

Infraestructura del sitio existente y flota instalada | 1,956,039 | 1,760,435 |

Hardware e infraestructura financiados mediante préstamos | 3,600,000 | 3,240,000 |

Garantía total | 5,556,039 | 5,000,435 |

Indicadores de cobertura

Cobertura del valor base: 5.556.039 EUR frente a 3.600.000 EUR ≈ 154 %

Cobertura del valor de liquidación (90 % de la base): 5.000.435 EUR frente a 3.600.000 EUR ≈ 139 %

Por lo tanto, incluso bajo un recorte conservador del 10% en todos los activos pignorados, la base de garantía sigue superando el capital del préstamo por un margen sustancial. Todos los artículos pignorados son componentes centrales y generadores de ingresos de la operación minera. Además, ORAX planea construir y mantener una tesorería de BTC bajo su estrategia de minar y mantener; estas tenencias de BTC aseguran principalmente préstamos operativos a corto plazo respaldados por BTC y no se incluyen en las tablas anteriores, pero representan un colchón económico adicional más allá del paquete de garantías de activos físicos.

Aspectos destacados

Objetivo máximo

30,000 USDC

Objetivo mínimo

15,000 USDC

Inversores

47

Pagos de intereses

8 meses

Reembolsos de capital

pago único

Pagos totales

mensual

Puntuación de riesgo

- GarantíaActivos de la empresa

- Puntuación total de riesgoA

- Deuda frente a capital1.6

- LTV72 %

- Historial crediticio8/10

DetallesAI Translated

Los datos financieros disponibles de ORAX cubren los tres primeros meses de operaciones comerciales en su planta de Paraguay (septiembre-noviembre de 2025). Durante este periodo, la empresa ha demostrado unos sólidos márgenes brutos y operativos sobre una base de ingresos relativamente pequeña pero creciente, lo que confirma la viabilidad económica de la configuración de 2 MW bajo la tarifa eléctrica y las condiciones de red actuales.

Todas las cifras que figuran a continuación se expresan en EUR, convertidas de USD a un tipo de cambio ilustrativo de 1 USD = 0,86 EUR.

Indicadores financieros clave

(Valores en miles de EUR, redondeados)

Punto | Ingresos | Beneficio bruto | Beneficio neto* | Margen bruto | Margen neto |

sep. 2025 | 51 | 39 | 32 | 75% | 63% |

oct. 2025 | 145 | 103 | 90 | 71% | 62% |

nov. 2025 | 118 | 77 | 61 | 65% | 52% |

sep.–nov. 2025 | 315 | 219 | 183 | ≈69% | ≈58% |

El reconocimiento de ingresos sigue el enfoque de la empresa de extraer y mantener (mine-and-hold): los ingresos mensuales se calculan como el precio de BTC al final del mes multiplicado por los BTC extraídos en ese mes, sin requerir ventas reales de BTC. Esta es una representación a valor de mercado del valor económico creado, en lugar de ingresos en efectivo realizados.

Análisis de ingresos y rentabilidad

En septiembre de 2025, el primer mes del periodo presentado, ORAX generó unos ingresos de unos 51.000 euros con un margen bruto del 75% y un margen neto aproximado del 63%. Esto refleja una operación pequeña pero eficiente a 2 MW, con una base de costes ajustada y unos gastos fijos limitados.

En octubre de 2025, los ingresos casi se triplicaron hasta alcanzar unos 145.000 EUR, impulsados por una mayor producción y cotización del BTC, mientras que los márgenes bruto y neto se mantuvieron muy sólidos, en torno al 71% y el 62% respectivamente. Esto indica que la estructura de costes escaló bien con el aumento de la producción y que los ingresos adicionales se tradujeron en gran medida en beneficios operativos.

En noviembre de 2025, los ingresos se moderaron hasta aproximadamente 118.000 EUR, reflejando en gran medida los movimientos del precio de BTC y la volatilidad normal de mes a mes. El margen bruto se redujo a alrededor del 65% y el margen neto a aproximadamente el 52%, pero la operación siguió siendo altamente rentable desde el punto de vista económico.

En los tres meses combinados, ORAX generó:

Ingresos de aproximadamente 315.000 EUR

Beneficio bruto de unos 219 mil EUR

Beneficio neto (operativo) de aproximadamente 183 mil EUR

Esto corresponde a un margen bruto global de aproximadamente el 69 % y un margen neto de aproximadamente el 58 % para el periodo.

Tendencias clave y observaciones financieras

Los datos de los tres primeros meses muestran un perfil rentable en fase inicial con márgenes porcentuales muy elevados, en consonancia con unos bajos costes directos de energía y una estructura organizativa compacta.

Los márgenes brutos y netos fluctúan naturalmente con el precio de BTC y las condiciones de la red, pero el diferencial entre el coste total de producción por BTC y el valor de mercado del BTC minado es sustancial en este periodo. Por unidad, los cálculos internos para septiembre-noviembre indican un coste de producción total (energía + servicios + gastos generales) de aproximadamente 36-37 mil EUR por BTC, frente a un valor medio realizado de unos 88 mil EUR por equivalente de BTC, lo que implica un margen económico del orden del 58%.

Los gastos operativos son modestos en términos absolutos y se mantienen bajos en relación con los ingresos, lo que refleja un equipo interno reducido y la externalización de funciones no esenciales. Esto respalda un fuerte apalancamiento operativo: a medida que aumentan la capacidad y la producción de BTC, ORAX espera que una parte significativa de los ingresos adicionales se traduzca en un beneficio operativo incremental, siempre que las tarifas eléctricas y las condiciones de la red se mantengan, en general, en línea con los supuestos actuales.

Al mismo tiempo, el historial financiero bajo el modelo actual es muy corto (tres meses), y los resultados son intrínsecamente sensibles al precio de BTC, la dificultad y el tiempo de actividad. Por lo tanto, las cifras actuales deben verse como una prueba de concepto inicial para la configuración de 2 MW y el enfoque de minar y mantener elegido, en lugar de como una muestra totalmente representativa a través de las diferentes etapas del ciclo de Bitcoin.

Plan de crecimiento

ORAX se encuentra actualmente en la fase inicial de ampliación de su plataforma paraguaya. El sitio opera con aproximadamente 2 MW de carga activa, mientras que la infraestructura eléctrica y física subyacente ha sido diseñada y preparada para soportar un incremento gradual hasta unos 8 MW, con un potencial técnico para alcanzar los 8-10 MW bajo el marco energético existente. La plataforma se utiliza exclusivamente para la minería propia; hasta la fecha no se ha comercializado capacidad de alojamiento para terceros.

Por lo tanto, la vía de desarrollo principal de la empresa es sencilla: en primer lugar, utilizar plenamente el emplazamiento existente hasta su capacidad de diseño de 8 MW y, en segundo lugar, cuando sea factible, explorar una mayor ampliación de la capacidad eléctrica disponible en condiciones económicas similares. En otras palabras, el crecimiento se define principalmente como el «llenado» progresivo de la ubicación actual con hardware ASIC adicional, en lugar de como una diversificación geográfica o un cambio hacia servicios de alojamiento de clientes.

Estratégicamente, ORAX tiene la intención de seguir una secuencia constante: minar BTC, mantenerlo en el balance, utilizar parte de este BTC como garantía para préstamos que cubran los gastos operativos y aumentar la capacidad antes del halving previsto para 2028. La empresa no tiene previsto explícitamente vender sistemáticamente las monedas minadas para financiar las operaciones diarias. En su lugar, se espera que los costes operativos se financien en gran medida mediante préstamos respaldados por BTC desembolsados en USDT y, cuando proceda, financiación adicional orientada a la minería, lo que permitirá que las reservas de BTC crezcan a lo largo del ciclo.

Este enfoque se basa en la visión de la dirección sobre el próximo ciclo de halving. La planificación de ORAX asume que para el momento del halving de 2028, y especialmente después de este, el precio de Bitcoin alcanzará al menos los 125.000 USD por BTC. El objetivo de la empresa es entrar en ese periodo con una instalación de 8 MW totalmente desarrollada, una flota moderna de ASIC y una reserva sustancial de BTC acumulada a un coste unitario estructuralmente bajo. Una vez alcanzados los niveles de precio previstos tras el halving, ORAX espera vender únicamente la parte de sus BTC necesaria para reembolsar los préstamos e intereses pendientes, conservando las monedas restantes y la infraestructura física como activos a largo plazo.

En este contexto, la financiación mediante deuda —especialmente los préstamos respaldados por BTC— se considera el principal canal de crecimiento porque permite a ORAX conservar todo el margen de minería y el potencial de revalorización. El alojamiento de grandes clientes externos se considera una palanca secundaria y opcional que solo se activaría si, en un plazo interno definido, la plataforma no pudiera llenarse por completo con los equipos propios de la empresa. Incluso en ese caso, tales acuerdos se diseñarían como un complemento, y no como un sustituto, de la estrategia central de crecimiento de minar y mantener.

Acumulación proyectada de BTC durante la fase de 14 meses y 8 MW

Una vez que ORAX escale su sitio en Paraguay a 8 MW de carga activa, la dirección espera que la operación de minería se estabilice en aproximadamente 6,06 BTC al mes bajo las condiciones actuales de la red. En el caso base de planificación, la empresa asume un precio de referencia de BTC de 90.000 USD (≈77.400 EUR) para la valoración de mercado interna de la producción mensual y estructura la financiación operativa en torno a ese nivel.

Producción mensual de BTC y financiación operativa a 8 MW

Métrica | Valor / Suposición | Por mes (USD) | Por mes (EUR*) |

BTC minado | Tasa de hash fija en 8 MW | 6,0633448 BTC | – |

Precio de BTC (para valoración mensual) | Entrada de escenario | 90,000 | 77,400 |

Valor de los BTC minados | 6.0633448 × 90,000 | 545,701 | 469,303 |

Coste de producción de efectivo | Alimentación + entradas de funcionamiento | 222,742 | 191,558 |

Préstamo operativo respaldado por BTC | Préstamo en USDT garantizado por BTC | 222,742 | 191,558 |

En términos prácticos, cada mes en 8 MW ORAX:

mina aproximadamente 6,06 BTC,

reconoce un valor de producción de unos 545,7 mil USD / 469,3 mil EUR (a 90 mil USD/BTC), y

requiere aproximadamente 222,7 mil USD / 191,6 mil EUR en efectivo para cubrir los costes directos de producción y explotación, financiados mediante un préstamo en USDT con garantía de BTC.

En consonancia con la estrategia de extraer y mantener (mine-and-hold), la intención de ORAX no es liquidar la totalidad del saldo de BTC para materializar este excedente. En su lugar, la empresa espera:

venda solo la cantidad de monedas necesaria para reembolsar todos los préstamos e intereses una vez que se alcance el nivel de precio objetivo (≥125 000 USD/BTC);

mantener los BTC restantes como un activo de tesorería a largo plazo; y

continuar utilizando parte de la reserva de BTC como garantía para futuros préstamos operativos, manteniendo la propiedad total tanto de la infraestructura de 8 MW como de la flota de hardware de minería asociada.

Vía de financiación alternativa y escenario de reembolso de contingencia

Paralelamente a la línea de crédito de 14 meses del caso base, ORAX también está evaluando una opción de financiación alternativa bajo condiciones más estrictas, concretamente un préstamo de menor plazo con un tipo de interés indicativo del 23,1% anual y un vencimiento de 8 meses. Bajo esta estructura, la dirección espera que, durante el periodo operativo de 8 meses, la capacidad ampliada permita a la empresa reembolsar aproximadamente el 50-55% de la obligación total de reembolso (principal más intereses devengados) a partir del beneficio operativo generado durante el periodo, manteniendo al mismo tiempo el enfoque de «extraer y mantener» como marco de tesorería principal.

Para el saldo restante al vencimiento, ORAX considera dos vías de reembolso prácticas.

Escenario de venta de activos. Si es necesario, la empresa puede vender una parte de la flota de ASIC recién adquirida. El hardware de minería de la clase S21 se comercializa a nivel mundial y mantiene su liquidez en los mercados secundarios, especialmente cuando el equipo ya está instalado y operativo. Bajo este escenario, el valor de reventa esperado del equipo adquirido está destinado a cubrir el importe residual del reembolso sin depender de la futura apreciación del precio de BTC.

Escenario de refinanciación bancaria. Como alternativa, ORAX puede refinanciar el préstamo a corto plazo a través de una línea bancaria convencional una vez que se ejecute la expansión y la base de activos se refleje plenamente en el balance. En esa etapa, la empresa espera tener suficientes garantías tangibles en forma de infraestructura y equipos mineros para respaldar una línea de crédito de coste sustancialmente inferior, con una cobertura de garantías (activos fijos frente a nuevos préstamos) superior al 250%, lo que mejorará la confianza del prestamista y reducirá el precio frente al instrumento inicial a corto plazo.

Descripción del préstamo

ORAX Assets Management Corp. busca una línea de crédito para inversiones de capital (capex) de 3.600.000 EUR para financiar la expansión de su sitio de minería en Paraguay de aproximadamente 2 MW a 8 MW de carga eléctrica activa. El préstamo está destinado exclusivamente a la compra, importación y despliegue de equipos de minería ASIC adicionales y las adaptaciones relacionadas del sitio, lo que corresponde a aproximadamente 6 MW de capacidad incremental. La línea de crédito no está diseñada para refinanciar pérdidas históricas ni para financiar gastos operativos continuos; se espera que estos se cubran mediante préstamos de capital de trabajo respaldados por BTC y garantizados con los BTC minados.

Propósito y uso de los fondos

Los fondos del préstamo se utilizarán para financiar:

adquisición de aproximadamente 1.710 unidades Bitmain Antminer S21 PRO (o máquinas de clase de eficiencia similar) correspondientes a los 6 MW adicionales;

logística internacional y despacho de aduanas para estas unidades (flete marítimo, seguros, corretaje, transporte local);

instalación, montaje en bastidores, distribución de energía e integración de red en el sitio paraguayo;

mantenimiento inicial, piezas de repuesto y pequeñas adaptaciones en el sitio necesarias para operar la configuración ampliada de 8 MW.

En esencia, la línea de crédito cubre la necesidad de capital entre la infraestructura actual de 2 MW de ORAX y la configuración de 8 MW totalmente desarrollada en la que se basan las proyecciones financieras y el plan de crecimiento de la empresa.

Opción de financiación alternativa

ORAX está dispuesto a considerar una estructura alternativa con un vencimiento más corto y un cupón más alto. Esta opción se concibe como una vía de ejecución pragmática si el prestamista prefiere una rotación de capital más rápida y una reducción temprana del riesgo mediante una duración más corta.

Opción alternativa: términos indicativos

Parámetro | Instalación de caso base | Instalación alternativa |

Importe total de la facilidad | 3.600.000 EUR | 3.600.000 EUR |

Propósito | Ampliación de 6 MW para alcanzar una carga total de ~8 MW | Igual |

Tenor | 14 meses | 8 meses |

Tipo de interés | 14 % fijo anual | 23,1 % fijo anual |

Pagos de intereses | Mensual | Mensual |

Amortización del principal | Vencimiento único | Vencimiento único |

Tramos | 6 × 600.000,00 EUR | 6 × 600.000,00 EUR (o según lo acordado) |

Bajo la estructura alternativa de 8 meses al 23,1% anual, la dirección espera que la capacidad ampliada permita a ORAX cubrir una parte sustancial de la obligación total de reembolso durante el periodo operativo a través del beneficio de explotación, reduciendo la dependencia de la revalorización del precio del BTC al final del plazo. Cualquier saldo restante al vencimiento puede abordarse a través de las vías de contingencia de la empresa descritas en la sección del plan de crecimiento, incluyendo la reventa parcial de los equipos ASIC recién adquiridos (mercado secundario altamente líquido) o la refinanciación a través de una línea bancaria convencional una vez que la base de activos ampliada se refleje plenamente en el balance.

Datos clave

- ORAX ASSETS MANAGEMENT CORPORATION fue fundadoSep 02, 2025

- Inicio de trabajo/producción activaSep 10, 2025

Información del prestatario

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- Nº de registro155772436

Descripción y tamaño del mercadoAI Translated

Entorno global de la minería de Bitcoin

La minería de Bitcoin es una industria de gran escala, intensiva en capital y energía, donde la competitividad se rige principalmente por el coste de la electricidad, la eficiencia del hardware y el tiempo de actividad. En los últimos años, el hashrate ha crecido rápidamente, desplazando del mercado a los mineros ineficientes de alto coste y favoreciendo a los operadores con energía barata y estable y flotas de ASIC modernas. Las regiones con abundante energía hidroeléctrica u otra generación de bajo coste (incluidas partes de América Latina) se han convertido en centros naturales para la minería a escala industrial.

El Halving y sus implicaciones

La recompensa por bloque de Bitcoin ya ha pasado por cuatro halvings (2012, 2016, 2020, 2024), reduciendo cada vez las recompensas de los mineros por bloque en un 50%. Históricamente, los halvings han endurecido la economía de los mineros, aunque a menudo han ido seguidos de una apreciación del precio de BTC a medio plazo, aunque con una magnitud diferente en cada ciclo. El próximo halving, previsto para 2028, volverá a reducir las recompensas por bloque y es probable que aumente la presión sobre los productores de alto coste, haciendo que el bajo coste unitario y las sólidas reservas de BTC en el balance sean especialmente importantes.

Posicionamiento de ORAX en este contexto

Dentro de este entorno, ORAX se posiciona como un minero propio (self-miner) enfocado y de bajo coste en Paraguay, aprovechando la energía de la red basada en hidroelectricidad bajo un contrato de precio fijo y flotas de ASIC optimizadas. La estrategia de la empresa es escalar un único sitio a 8 MW, minar BTC a un coste total estructuralmente bajo y seguir una política de tesorería de "minar y mantener" (mine-and-hold) respaldada por préstamos garantizados con BTC. Esto posiciona a ORAX para beneficiarse potencialmente si el BTC se revaloriza antes y después del halving de 2028, mientras permanece expuesto a los riesgos habituales del sector como el precio del BTC, la dificultad y la concentración en un solo sitio.