Bitcoin-Mining

🧰Dienstleistungen

ID: 320

20,059.10USDC

Offen

66.86% of 30,000 USDC

- Kreditlaufzeit8 Monate

- Jährlicher Zinssatz23.10 %

- Läuft ab22 days, 23:56:24

ÜberblickAI Translated

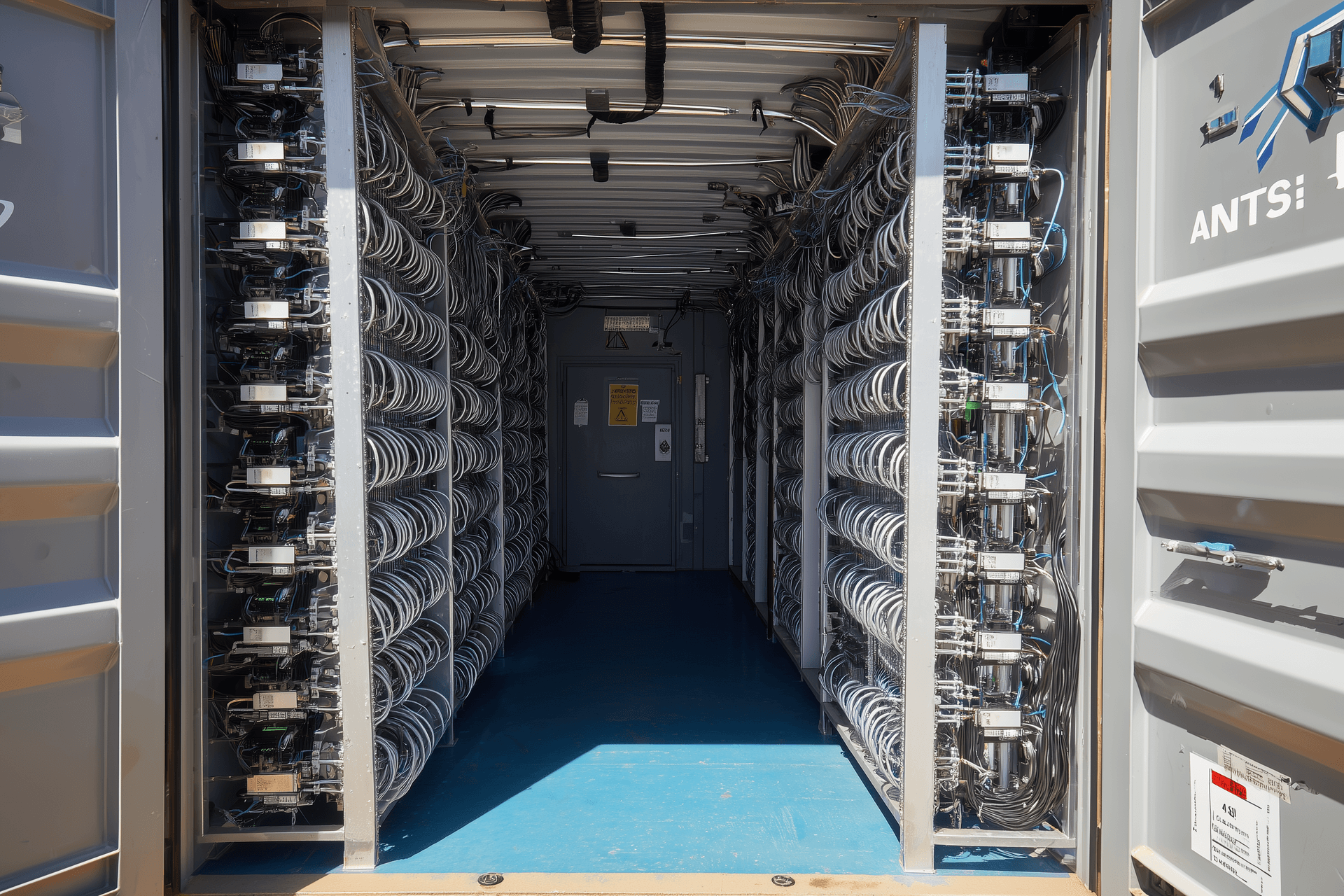

ORAX Assets Management Corp. ist eine in Panama eingetragene internationale Geschäftsgesellschaft mit Betriebsvermögen in Paraguay. Das Unternehmen wurde als zweckgebundenes Vehikel für das Bitcoin-Mining im industriellen Maßstab gegründet und basiert auf einem einzigen, erweiterbaren Standort, der an das paraguayische Stromnetz angeschlossen ist. Die Kernaktivität von ORAX ist der Besitz und Betrieb von ASIC-basierten Mining-Kapazitäten auf eigene Rechnung, mit einem strategischen Schwerpunkt auf der Akkumulation von geschürften BTC in der Bilanz („Mine-and-Hold“), anstatt diese als kurzfristigen operativen Cashflow zu behandeln.

Der aktuelle Standort nutzt etwa 2 MW elektrische Last durch installierte Mining-Hardware und einen gesicherten 24/7-Betrieb. Die elektrische und physische Infrastruktur wurde für einen Hochlauf auf etwa 8 MW vorbereitet, mit einem vertraglichen Potenzial von 8–10 MW unter dem bestehenden Tarifrahmen. Zum jetzigen Zeitpunkt sind Hardware und Finanzierung der primäre Engpass für das Wachstum, nicht Strom oder Platz: Der Standort ist konzeptionell als konzentrierte, skalierbare Plattform für eine kostengünstige BTC-Produktion unter Verwendung moderner, optimierter ASIC-Flotten konzipiert.

Geschäftsmodell und Aktivitäten

ORAX agiert als reiner Self-Miner und nicht als Hosting-Anbieter oder Hardware-Wiederverkäufer. Sein Geschäftsmodell besteht darin, sich strukturell kostengünstigen Netzstrom in Paraguay zu sichern, eigene ASIC-Maschinen in einem optimierten luftgekühlten Setup einzusetzen und Strom zu den niedrigstmöglichen All-in-Stückkosten in BTC umzuwandeln. Die Wertschöpfung erfolgt ausschließlich in der eigenen Bilanz des Unternehmens: Es gibt keine Drittkunden, deren Maschinen vor Ort gehostet werden, und keine gebührenbasierten Dienstleistungen, die das wirtschaftliche Potenzial des Minings verwässern würden.

Die Plattform integriert die gesamte Mining-Wertschöpfungskette für den Eigenbetrieb: Auswahl, Beschaffung und Import von ASIC-Hardware; Seefracht und Zoll; Vorbereitung vor dem Einsatz (Inspektion, Austausch ausgewählter Komponenten, Wärmemanagement); Installation und Konfiguration in Racks; Firmware-Optimierung; kontinuierliche Überwachung; Wartung und Reparaturen vor Ort. Ein wesentliches Unterscheidungsmerkmal ist der systematische Einsatz maßgeschneiderter Firmware, die eine Steigerung der Rechenleistung um 15–20 % gegenüber den Standardeinstellungen anstrebt und so eine höhere Hashrate pro investiertem Kapital und pro verbrauchter kWh ermöglicht.

Auf der finanziellen Seite sind die Aktivitäten von ORAX in einer „Mine-and-Hold“-Treasury-Politik verankert. Geminte BTC werden als strategischer Treasury-Vermögenswert behandelt und nicht systematisch verkauft, um Betriebskosten zu decken. Stattdessen wird ein Teil des BTC-Bestands als Sicherheit für Kredite verpfändet (in der Regel bis zu ~50 % Beleihungsauslauf), wobei die Finanzierung in USDT zu Zinssätzen im Bereich von 6–8 % p.a. erfolgt. Diese Darlehen werden zur Finanzierung der Betriebskosten verwendet, was den Verbleib der geminten Coins ermöglicht und das Unternehmen so positioniert, dass es von potenziellen Preissteigerungen profitieren kann, insbesondere im Zeitraum um und nach dem erwarteten Halving 2028.

Betriebsstruktur

Operativ kombiniert ORAX einen schlanken internen Kern mit dem umfassenden Einsatz spezialisierter Auftragnehmer. Das interne Team kümmert sich um das strategische Management, wichtige technische Entscheidungen und den täglichen Betrieb des paraguayischen Standorts: Hardwareauswahl und -beschaffung, Logistikkoordination, Firmware-Bereitstellung, Leistungsüberwachung, Reparaturen, präventive Wartung und grundlegende Verwaltung. Vier Bediener arbeiten vor Ort unter der Aufsicht eines COO, unterstützt durch den Gründer und eine kleine Verwaltungs-/Assistenzfunktion, die den Dokumentenfluss und die Koordination mit Kreditgebern, Lieferanten und Dienstleistern verwaltet.

Bau- und Elektroarbeiten für den Standortausbau, physische Sicherheit rund um die Uhr, internationale Logistik und Zollabwicklung sowie Buchhaltungs-, Steuer- und Rechtsberatung werden von externen Partnern übernommen. Der Standort wird im Rahmen eines dreijährigen Festpreis-Stromliefervertrags mit dem lokalen Netzbetreiber betrieben, und sein physisches Layout ist für luftgekühlte ASIC-Einsätze mit hoher Dichte optimiert, wobei der Schwerpunkt auf Luftstrommanagement, Wärmeabfuhr und Betriebszeit liegt. Diese „leichte“ Struktur hält die Fixkosten relativ niedrig und ermöglicht es dem Unternehmen, die installierte Hashrate primär durch zusätzliche Hardwarekäufe statt durch wiederholte Infrastrukturausbauten zu skalieren.

Kunden und Marktposition

Im Gegensatz zu vielen Mining-Unternehmen, die Eigen-Mining mit Hosting kombinieren, arbeitet ORAX bewusst ohne externe Kunden. Die gesamte Hashrate am Standort befindet sich im Besitz und unter der Kontrolle des Unternehmens selbst, und es gibt keine Vertriebs- oder Marketingfunktion, die darauf abzielt, private oder kleine institutionelle Miner zu gewinnen. Das Management sieht keine strategische Begründung für die Zusammenarbeit mit kleinen „Retail“-Kunden (1–10 Maschinen) und möchte die Komplexität der Verwaltung zahlreicher kleiner Konten vermeiden.

Grundsätzlich könnten die Infrastruktur und das Betriebsmodell auf groß angelegtes Hosting oder Joint-Venture-Arrangements mit institutionellen Partnern ausgeweitet werden, insbesondere wenn die Plattform bis März–April 2026 nicht vollständig mit ORAX-eigener Hardware bestückt ist. Solche Dienstleistungen würden als Ergänzung zur zentralen Self-Mining-Strategie betrachtet. Im breiteren Markt positioniert sich das Unternehmen als kostenorientierter, wasserkraftbetriebener Miner in Paraguay mit dem Ziel, sich am unteren Ende der globalen Kostenkurve anzusiedeln, wobei die BTC-Gesamtproduktionskosten bei 8 MW unter aktuellen Annahmen im Bereich von Mitte 30.000 USD/EUR-Äquivalent liegen.

Führung und Organisation

Das strategische Konzept und das aktuelle Profil von ORAX sind eng mit seinem Gründer und Alleingesellschafter Goran Jovanovic verbunden, einem Bitcoin-Enthusiasten seit 2011 mit vorheriger Erfahrung als Investor in börsennotierten Mining-Unternehmen wie Bitfarms und anderen Branchenkollegen. Sein langfristiges Engagement im Ökosystem hat den Fokus des Unternehmens auf günstigen Strom, hohe Betriebszeiten, Firmware-gesteuerte Optimierung und disziplinierte Kapitalallokation geprägt.

Im Jahr 2025 vollzog er den Übergang von rein finanziellen Engagements zum Aufbau eines eigenen physischen Betriebs. Dabei leitete er die Sicherung von Grundstücken und Netzanschlüssen in Paraguay, die Verhandlung des dreijährigen Festpreis-Stromvertrags sowie die Planung und den Ausbau der ersten 2-MW-Infrastruktur. Er bleibt der zentrale Entscheidungsträger für Strategie, Expansion, Treasury-Politik und Risiko. Ein kleines Management- und Verwaltungsteam unterstützt ihn in Panama und vor Ort in Paraguay, während nicht zum Kerngeschäft gehörende Funktionen ausgelagert sind. Infolgedessen präsentiert sich ORAX derzeit als fokussierte, gründergeführte Mining-Plattform mit greifbarer Infrastruktur und klarem Skalierungspotenzial, jedoch mit typischen Merkmalen der Frühphase: hohe Abhängigkeit von Schlüsselpersonen, Konzentration auf einen Standort und volle Exponierung gegenüber der langfristigen Preis- und Difficulty-Entwicklung von Bitcoin.

Kreditsicherheiten

Die Investitionsfazilität in Höhe von 3.600.000 EUR ist durch harte, produktive Bergbau-Vermögenswerte am paraguayischen Standort von ORAX besichert. Das Sicherheitenpaket besteht aus:

bestehende, voll ausgebaute Strom- und Standortinfrastruktur sowie die bereits installierte ASIC-Flotte in der aktuellen 2-MW-Konfiguration;

alle neuen Mining-Hardware-Komponenten und die zugehörige Infrastruktur, die mit dem Darlehenserlös erworben wurden, um ca. 6 MW Kapazität hinzuzufügen (wodurch der Standort auf 8 MW erweitert wird).

Aufgrund der spezifischen Beschaffenheit von Bergbau-Assets werden Sicherheiten auf zwei Ebenen dargestellt:

Basiswert – Buch- / Kaufwert in EUR;

Konservativer Liquidationswert – 90 % des Basiswerts (10 % Abschlag), was widerspiegelt, dass installierte, betriebsbereite ASICs und Infrastrukturen in der Regel einen hohen Wiederverkaufswert behalten, da sie bei Inbetriebnahme sofort Cashflow generieren können.

Auf dieser Grundlage bieten die verpfändeten Vermögenswerte eine Besicherung des Darlehenskapitals von ca. 154 % zum Basiswert und 139 % auf Basis eines Abschlags von 10 %.

Sicherheitenübersicht

Sicherheitenquelle | Basiswert (EUR) | Liquidationswert, 90 % (EUR) |

Bestehende Standortinfrastruktur und installierte Flotte | 1,956,039 | 1,760,435 |

Kreditfinanzierte Hardware und Infrastruktur | 3,600,000 | 3,240,000 |

Gesamtsicherheiten | 5,556,039 | 5,000,435 |

Abdeckungsindikatoren

Basiswertabdeckung: 5.556.039 EUR vs. 3.600.000 EUR ≈ 154 %

Liquidationswertdeckung (90 % der Basis): 5.000.435 EUR vs. 3.600.000 EUR ≈ 139 %

Selbst bei einem konservativen Abschlag von 10 % auf alle verpfändeten Vermögenswerte übersteigt die Sicherheitenbasis den Darlehensbetrag immer noch um eine beträchtliche Spanne. Alle verpfändeten Gegenstände sind zentrale, einkommensgenerierende Komponenten des Mining-Betriebs. Darüber hinaus plant ORAX im Rahmen seiner Mine-and-Hold-Strategie den Aufbau und die Pflege einer BTC-Treasury; diese BTC-Bestände dienen primär der Absicherung kurzfristiger, BTC-besicherter Betriebsmittelkredite und sind nicht in den obigen Tabellen enthalten, stellen jedoch einen zusätzlichen wirtschaftlichen Puffer dar, der über das Paket an Sachanlagen hinausgeht.

Highlights

Maximales Ziel

30,000 USDC

Minimales Ziel

15,000 USDC

Investoren

47

Zinszahlungen

8 Monate

Kapitalrückzahlungen

bullet

Gesamtzahlungen

monatlich

Risikobewertung

- SicherheitUnternehmenswerte

- GesamtrisikobewertungA

- Schulden zu Eigenkapital1.6

- LTV72 %

- Kredithistorie8/10

DetailsAI Translated

Die verfügbaren Finanzdaten von ORAX decken die ersten drei Monate des kommerziellen Betriebs am Standort in Paraguay ab (September–November 2025). In diesem Zeitraum hat das Unternehmen starke Brutto- und Betriebsmargen auf einer relativ kleinen, aber wachsenden Umsatzbasis erzielt, was die wirtschaftliche Tragfähigkeit der 2-MW-Konfiguration unter dem aktuellen Stromtarif und den Netzbedingungen bestätigt.

Alle untenstehenden Zahlen sind in EUR ausgedrückt, umgerechnet von USD zu einem illustrativen Kurs von 1 USD = 0,86 EUR.

Wichtige Finanzindikatoren

(Werte in EUR ’000, gerundet)

Punkt | Umsatz | Bruttogewinn | Nettogewinn* | Bruttomarge | Nettomarge |

Sep. 2025 | 51 | 39 | 32 | 75% | 63% |

Okt. 2025 | 145 | 103 | 90 | 71% | 62% |

Nov. 2025 | 118 | 77 | 61 | 65% | 52% |

Sep.–Nov. 2025 | 315 | 219 | 183 | ≈69% | ≈58% |

Die Umsatzrealisierung folgt dem Mine-and-Hold-Ansatz des Unternehmens: Der monatliche Umsatz wird als BTC-Preis am Monatsende multipliziert mit den in diesem Monat geschürften BTC berechnet, ohne dass tatsächliche BTC-Verkäufe erforderlich sind. Dies ist eine Mark-to-Market-Darstellung des geschaffenen wirtschaftlichen Werts und kein realisiertes Bareinkommen.

Analyse von Umsatz und Rentabilität

Im September 2025, dem ersten Monat des dargestellten Zeitraums, erwirtschaftete ORAX einen Umsatz von rund 51.000 EUR mit einer Bruttomarge von 75 % und einer ungefähren Nettomarge von 63 %. Dies spiegelt einen kleinen, aber effizienten Betrieb bei 2 MW wider, mit einer schlanken Kostenbasis und begrenzten Fixkosten.

Im Oktober 2025 verdreifachte sich der Umsatz fast auf etwa 145.000 EUR, getrieben durch eine höhere BTC-Produktion und Preisgestaltung, während die Brutto- und Nettomargen mit rund 71 % bzw. 62 % sehr stark blieben. Dies deutet darauf hin, dass die Kostenstruktur gut mit der gesteigerten Produktion skalierte und dass zusätzliche Einnahmen weitgehend in das Betriebsergebnis einflossen.

Im November 2025 schwächte sich der Umsatz auf etwa 118.000 EUR ab, was weitgehend die BTC-Kursbewegungen und die normale monatliche Volatilität widerspiegelt. Die Bruttomarge sank auf rund 65 % und die Nettomarge auf etwa 52 %, aber der Betrieb blieb auf wirtschaftlicher Basis hochprofitabel.

In den drei Monaten zusammen generierte ORAX:

Umsatz von rund 315.000 EUR

Bruttogewinn von ca. 219 Tsd. EUR

Netto-(Betriebs-)Gewinn von ca. 183 Tsd. EUR

Dies entspricht einer Bruttomarge von etwa 69 % und einer Nettomarge von etwa 58 % für den Zeitraum.

Wichtige Trends und finanzielle Beobachtungen

Die Daten der ersten drei Monate zeigen ein profitables Frühphasenprofil mit sehr hohen prozentualen Margen, was auf niedrige direkte Energiekosten und eine kompakte Organisationsstruktur zurückzuführen ist.

Brutto- und Nettomargen schwanken naturgemäß mit dem BTC-Preis und den Netzwerkbedingungen, aber die Spanne zwischen den Gesamtkosten der Produktion pro BTC und dem Marktwert der geminten BTC ist in diesem Zeitraum erheblich. Auf Einheitenbasis deuten die internen Berechnungen für September–November auf Gesamtproduktionskosten (Strom + Dienstleistungen + Gemeinkosten) von etwa 36–37 Tsd. EUR pro BTC hin, verglichen mit einem durchschnittlich realisierten Wert von etwa 88 Tsd. EUR pro BTC-Äquivalent, was eine wirtschaftliche Marge in der Größenordnung von 58 % impliziert.

Die Betriebskosten sind in absoluten Zahlen moderat und bleiben im Verhältnis zum Umsatz niedrig, was auf ein schlankes internes Team und das Outsourcing von Nicht-Kernfunktionen zurückzuführen ist. Dies unterstützt eine starke operative Hebelwirkung: Mit zunehmender Kapazität und BTC-Produktion erwartet ORAX, dass ein erheblicher Teil der zusätzlichen Einnahmen in zusätzlichen Betriebsgewinn umgesetzt wird, sofern die Stromtarife und Netzwerkbedingungen weitgehend den aktuellen Annahmen entsprechen.

Gleichzeitig ist die finanzielle Erfolgsbilanz unter dem aktuellen Modell sehr kurz (drei Monate), und die Ergebnisse reagieren naturgemäß empfindlich auf den BTC-Preis, die Schwierigkeit und die Betriebszeit. Die aktuellen Zahlen sollten daher eher als ein erster Machbarkeitsnachweis für das 2-MW-Setup und den gewählten Mine-and-Hold-Ansatz betrachtet werden und nicht als eine voll repräsentative Stichprobe über verschiedene Phasen des Bitcoin-Zyklus hinweg.

Wachstumsplan

ORAX befindet sich derzeit in der frühen Phase der Skalierung seiner paraguayischen Plattform. Der Standort wird mit einer aktiven Last von etwa 2 MW betrieben, während die zugrunde liegende elektrische und physische Infrastruktur so konzipiert und vorbereitet wurde, dass sie einen schrittweisen Ausbau auf etwa 8 MW unterstützt, mit dem technischen Potenzial, im Rahmen der bestehenden Stromversorgung 8–10 MW zu erreichen. Die Plattform wird ausschließlich für das eigene Mining genutzt; bisher wurden keine Hosting-Kapazitäten für Dritte vermarktet.

Der zentrale Entwicklungspfad für das Unternehmen ist daher klar vorgegeben: erstens die vollständige Ausnutzung des bestehenden Standorts bis zu seiner geplanten Kapazität von 8 MW und zweitens, sofern machbar, die Prüfung einer weiteren Ausweitung der verfügbaren elektrischen Kapazität zu ähnlichen wirtschaftlichen Bedingungen. Mit anderen Worten: Wachstum wird primär als das schrittweise „Auffüllen“ des aktuellen Standorts mit zusätzlicher ASIC-Hardware definiert und nicht als geografische Diversifizierung oder ein Wechsel zu Client-Hosting-Diensten.

Strategisch beabsichtigt ORAX, einer konsistenten Abfolge zu folgen: BTC schürfen, diesen in der Bilanz halten, einen Teil dieses BTC als Sicherheit für Kredite zur Deckung der Betriebsausgaben verwenden und Kapazitäten vor dem erwarteten Halving 2028 aufbauen. Das Unternehmen plant ausdrücklich nicht, geschürfte Coins systematisch zu verkaufen, um das Tagesgeschäft zu finanzieren. Stattdessen sollen die Betriebskosten weitgehend durch BTC-besicherte Kredite in USDT und gegebenenfalls zusätzliche mining-orientierte Finanzierungen finanziert werden, sodass die BTC-Bestände über den Zyklus hinweg wachsen können.

Dieser Ansatz ist in der Einschätzung des Managements zum nächsten Halving-Zyklus verankert. Die Planung von ORAX geht davon aus, dass der Bitcoin-Preis bis zum Zeitpunkt des Halvings 2028 und insbesondere danach mindestens 125.000 USD pro BTC erreichen wird. Das Ziel des Unternehmens ist es, in diesen Zeitraum mit einem vollständig ausgebauten 8-MW-Standort, einer modernen ASIC-Flotte und einer beträchtlichen BTC-Reserve einzutreten, die zu strukturell niedrigen Stückkosten angesammelt wurde. Sobald die angestrebten Preisniveaus nach dem Halving erreicht sind, erwartet ORAX, nur den Teil seiner BTC zu verkaufen, der zur Rückzahlung ausstehender Darlehen und Zinsen erforderlich ist, während die verbleibenden Coins und die physische Infrastruktur als langfristige Vermögenswerte einbehalten werden.

In diesem Zusammenhang wird die Fremdfinanzierung – insbesondere die durch BTC besicherte Kreditaufnahme – als primärer Wachstumskanal angesehen, da sie es ORAX ermöglicht, die gesamte Mining-Marge und das Aufwärtspotenzial zu behalten. Das Hosting großer externer Kunden wird als sekundärer, optionaler Hebel betrachtet, der nur dann aktiviert würde, wenn die Plattform bis zu einer festgelegten internen Frist nicht vollständig mit der unternehmenseigenen Ausrüstung belegt werden kann. Selbst in diesem Fall wären solche Vereinbarungen als Ergänzung und nicht als Ersatz für die zentrale Mine-and-Hold-Wachstumsstrategie konzipiert.

Prognostizierte BTC-Akkumulation während der 14-monatigen 8-MW-Phase

Sobald ORAX seinen paraguayischen Standort auf 8 MW aktive Last skaliert hat, erwartet das Management, dass sich der Mining-Betrieb unter den aktuellen Netzwerkbedingungen bei etwa 6,06 BTC pro Monat stabilisieren wird. Im Basisszenario geht das Unternehmen von einem BTC-Referenzpreis von 90.000 USD (≈ 77.400 EUR) für die interne Marktbewertung der monatlichen Produktion aus und strukturiert die Betriebsfinanzierung um dieses Niveau herum.

Monatliche BTC-Produktion und Betriebsfinanzierung bei 8 MW

Metrik | Wert / Annahme | Pro Monat (USD) | Pro Monat (EUR*) |

BTC geschürft | Feste Hashrate bei 8 MW | 6,0633448 BTC | – |

BTC-Preis (für monatliche Bewertung) | Szenario-Eingabe | 90,000 | 77,400 |

Wert der geschürften BTC | 6.0633448 × 90,000 | 545,701 | 469,303 |

Bargeldproduktionskosten | Stromversorgung + Bedienelemente | 222,742 | 191,558 |

BTC-besichertes Betriebsdarlehen | Kredit in USDT, besichert durch BTC | 222,742 | 191,558 |

In praktischer Hinsicht jeden Monat bei 8 MW ORAX:

schürft etwa 6,06 BTC,

erkennt einen Produktionswert von etwa 545,7 Tsd. USD / 469,3 Tsd. EUR (bei 90 Tsd. USD/BTC) an, und

erfordert ca. 222,7 Tsd. USD / 191,6 Tsd. EUR an Barmitteln zur Deckung der direkten Produktions- und Betriebskosten, finanziert über ein BTC-besichertes Darlehen in USDT.

Im Einklang mit der Mine-and-Hold-Strategie beabsichtigt ORAX nicht, den gesamten BTC-Bestand zu liquidieren, um diesen Überschuss zu realisieren. Stattdessen erwartet das Unternehmen:

verkaufen Sie nur so viele Münzen wie nötig, um alle Darlehen und Zinsen zurückzuzahlen, sobald das angestrebte Preisniveau (≥USD 125k/BTC) erreicht ist;

die verbleibenden BTC als langfristigen Treasury-Bestand behalten; und

einen Teil der BTC-Reserve weiterhin als Sicherheit für künftige Betriebskredite zu verwenden, während sowohl die 8-MW-Infrastruktur als auch die zugehörige Mining-Hardware-Flotte vollständig im Eigenbesitz verbleiben.

Alternativer Finanzierungsweg und Szenario für die Eventualrückzahlung

Parallel zur 14-monatigen Basisfinanzierung prüft ORAX auch eine alternative Finanzierungsoption zu strengeren Bedingungen, nämlich ein Darlehen mit kürzerer Laufzeit, einem indikativen Zinssatz von 23,1 % p.a. und einer Laufzeit von 8 Monaten. Bei dieser Struktur erwartet das Management, dass die erweiterte Kapazität es dem Unternehmen ermöglichen würde, während des 8-monatigen Betriebsfensters etwa 50–55 % der gesamten Rückzahlungsverpflichtung (Kapital plus aufgelaufene Zinsen) aus dem in diesem Zeitraum erwirtschafteten Betriebsgewinn zurückzuzahlen, während der Mine-and-Hold-Ansatz als zentraler Treasury-Rahmen beibehalten wird.

Für den Restsaldo bei Fälligkeit zieht ORAX zwei praktische Rückzahlungswege in Betracht.

Szenario eines Anlagenverkaufs. Falls erforderlich, kann das Unternehmen einen Teil der neu erworbenen ASIC-Flotte verkaufen. Mining-Hardware der S21-Klasse wird weltweit gehandelt und bleibt auf Sekundärmärkten liquide, insbesondere wenn die Geräte bereits installiert und betriebsbereit sind. In diesem Szenario soll der erwartete Wiederverkaufswert der erworbenen Ausrüstung den verbleibenden Rückzahlungsbetrag decken, ohne auf eine künftige Wertsteigerung des BTC-Preises angewiesen zu sein.

Bankrefinanzierungsszenario. Als Alternative kann ORAX das kurzfristige Darlehen über eine konventionelle Bankfazilität refinanzieren, sobald die Expansion durchgeführt wurde und die Vermögensbasis vollständig in der Bilanz abgebildet ist. Zu diesem Zeitpunkt erwartet das Unternehmen, über ausreichende materielle Sicherheiten in Form von Bergbauinfrastruktur und -ausrüstung zu verfügen, um eine wesentlich kostengünstigere Fazilität zu unterstützen, wobei die Besicherung (Sachanlagen gegenüber neuen Krediten) 250 % übersteigt, was den Komfort für den Kreditgeber erhöht und die Preisgestaltung im Vergleich zum ursprünglichen kurzfristigen Instrument reduziert.

Beschreibung des Darlehens

ORAX Assets Management Corp. sucht eine Capex-Fazilität in Höhe von 3.600.000 EUR um den Ausbau seines paraguayischen Mining-Standorts von ca. 2 MW auf 8 MW aktiver elektrischer Last zu finanzieren. Das Darlehen ist ausschließlich für den Kauf, den Import und den Einsatz zusätzlicher ASIC-Mining-Ausrüstung und damit verbundene Standortanpassungen bestimmt, was einer zusätzlichen Kapazität von etwa 6 MW entspricht. Die Fazilität ist nicht dazu gedacht, historische Verluste zu refinanzieren oder laufende Betriebskosten zu decken; diese sollen durch BTC-besicherte Betriebsmittelkredite gedeckt werden, die gegen geminte BTC abgesichert sind.

Zweck und Verwendung der Erlöse

Die Darlehenserlöse werden verwendet zur Finanzierung von:

Erwerb von ca. 1.710 Bitmain Antminer S21 PRO-Einheiten (oder Geräten einer ähnlichen Effizienzklasse), die den zusätzlichen 6 MW entsprechen;

internationale Logistik und Zollabfertigung für diese Einheiten (Seefracht, Versicherung, Maklerdienste, lokaler Transport);

Installation, Rack-Montage, Stromverteilung und Netzwerkintegration am paraguayischen Standort;

Anfängliche Wartung, Ersatzteile und geringfügige Standortanpassungen, die für den Betrieb der erweiterten 8-MW-Konfiguration erforderlich sind.

Im Wesentlichen überbrückt die Fazilität den Kapitalbedarf zwischen der bestehenden 2-MW-Infrastruktur von ORAX und der vollständig ausgebauten 8-MW-Anlage, auf der die Finanzprognosen und der Wachstumsplan des Unternehmens basieren.

Alternative Finanzierungsoption

ORAX ist bereit, eine alternative Struktur mit einer kürzeren Laufzeit und einem höheren Kupon in Betracht zu ziehen. Diese Option ist als pragmatischer Ausführungsweg gedacht, falls der Kreditgeber einen schnelleren Kapitalumschlag und eine frühere Risikominderung durch eine kürzere Laufzeit bevorzugt.

Alternative Option – indikative Bedingungen

Parameter | Basisfalleinrichtung | Alternative Einrichtung |

Gesamtbetrag der Fazilität | 3.600.000 EUR | 3.600.000 EUR |

Zweck | 6 MW Erweiterung, um eine Gesamtlast von ca. 8 MW zu erreichen | Gleich |

Tenor | 14 Monate | 8 Monate |

Zinssatz | 14 % fest p. a. | 23,1 % fest p.a. |

Zinszahlungen | Monatlich | Monatlich |

Tilgung | Endfällige Tilgung | Endfällige Tilgung |

Tranchen | 6 × 600.000,00 EUR | 6 × 600.000,00 EUR (oder wie vereinbart) |

Im Rahmen der alternativen Struktur mit 8 Monaten Laufzeit und 23,1 % p.a. erwartet das Management, dass die erweiterte Kapazität es ORAX ermöglichen würde, einen wesentlichen Teil der gesamten Rückzahlungsverpflichtung während des Betriebsfensters durch Betriebsgewinne zu decken, wodurch die Abhängigkeit von BTC-Kurssteigerungen am Ende der Laufzeit verringert wird. Jeder verbleibende Restbetrag bei Fälligkeit kann über die im Abschnitt „Wachstumsplan“ beschriebenen Eventualpfade des Unternehmens beglichen werden, einschließlich des teilweisen Wiederverkaufs neu erworbener ASIC-Ausrüstung (hochliquider Sekundärmarkt) oder einer Refinanzierung über eine konventionelle Bankfazilität, sobald die erweiterte Vermögensbasis vollständig in der Bilanz abgebildet ist.

Wichtige Fakten

- ORAX ASSETS MANAGEMENT CORPORATION wurde gegründetSep 02, 2025

- Beginn der aktiven Arbeit/ProduktionSep 10, 2025

Kreditnehmer-Info

ORAX ASSETS MANAGEMENT CORPORATION

Panama City, 1801, 18th floor at Global Bank Tower, 50th Street, P.O.Box 55-2484

ORAX Assets Management Corp. is a Panama-incorporated international business corporation with operating assets located in Paraguay. The company has been created as a dedicated vehicle for industrial-scale Bitcoin mining, built around a single, expandable site connected to the Paraguayan electricity grid. ORAX’s core activity is the ownership and operation of ASIC-based mining capacity for its own account, with a strategic emphasis on accumulating mined BTC on the balance sheet (“mine-and-hold”) rather than treating it as short-term operating cash flow.

- Reg Nr.155772436

Marktbeschreibung & GrößeAI Translated

Globales Bitcoin-Mining-Umfeld

Bitcoin-Mining ist eine große, kapital- und energieintensive Branche, in der die Wettbewerbsfähigkeit in erster Linie durch Stromkosten, Hardware-Effizienz und Betriebszeit bestimmt wird. In den letzten Jahren ist die Hashrate rasant gewachsen, was ineffiziente Miner mit hohen Kosten aus dem Markt gedrängt und Betreiber mit günstigem, stabilem Strom und modernen ASIC-Flotten begünstigt hat. Regionen mit reichlich Wasserkraft oder anderer kostengünstiger Erzeugung (einschließlich Teilen Lateinamerikas) haben sich zu natürlichen Zentren für das Mining im industriellen Maßstab entwickelt.

Das Halving und seine Auswirkungen

Die Blockbelohnung von Bitcoin hat bereits vier Halvings (2012, 2016, 2020, 2024) durchlaufen, wobei die Belohnungen für Miner pro Block jedes Mal um 50 % gekürzt wurden. Historisch gesehen haben Halvings die Wirtschaftlichkeit der Miner verschärft, während ihnen oft eine mittelfristige BTC-Preissteigerung folgte, wenn auch in jedem Zyklus in unterschiedlichem Ausmaß. Das nächste Halving, das für etwa 2028 erwartet wird, wird die Blockbelohnungen erneut reduzieren und dürfte den Druck auf Produzenten mit hohen Kosten erhöhen, was niedrige Stückkosten und starke BTC-Reserven in der Bilanz besonders wichtig macht.

Positionierung von ORAX in diesem Kontext

In diesem Umfeld positioniert sich ORAX als fokussierter, kostengünstiger Self-Miner in Paraguay, der wasserkraftbasierten Netzstrom im Rahmen eines Festpreisvertrags und optimierte ASIC-Flotten nutzt. Die Strategie des Unternehmens besteht darin, einen einzelnen Standort auf 8 MW zu skalieren, BTC zu strukturell niedrigen Gesamtkosten abzubauen und eine Mine-and-Hold-Treasury-Politik zu verfolgen, die durch BTC-besicherte Darlehen unterstützt wird. Dies positioniert ORAX so, dass es potenziell von einer Aufwertung des BTC-Preises bis zum und nach dem Halving 2028 profitieren kann, während es gleichzeitig den üblichen Branchenrisiken wie BTC-Preis, Schwierigkeitsgrad und Standortkonzentration ausgesetzt bleibt.